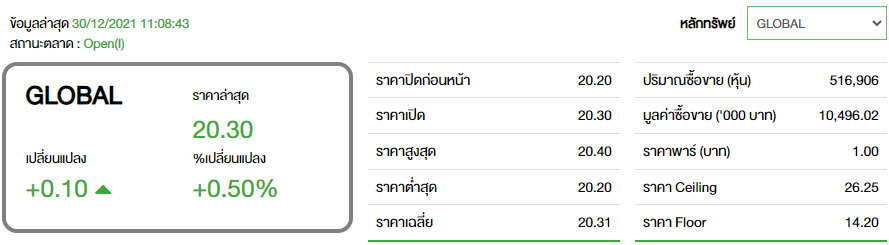

GLOBAL โบรกฯ ประเมิน Q4/64 มองบวกต่อยอดขาย-ลบต่อมาร์จิ้น

ทันหุ้น - บล.ไทยพาณิชย์ จำกัด ส่องหุ้น บริษัท สยามโกลบอลเฮ้าส์ จำกัด (มหาชน) หรือ GLOBAL ใน Q4/64TD เชื่อว่า SSS จะเติบโตเป็นตัวเลขสองหลักระดับต้น YoY ในขณะที่อัตรากำไรขั้นต้นจะอยู่ในระดับใกล้เคียงกับ Q3/64 เนื่องจากการปรับราคาสินค้าจะถูกหักล้าง โดยต้นทุนสินค้า private brand นำเข้าที่เพิ่มขึ้นอย่างต่อเนื่อง และราคาเหล็กมีแนวโน้มทรงตัว QoQ คาดว่ากำไร GLOBAL ผ่านสูงสุดในปีนี้ไปแล้ว ด้วยมาร์จิ้นที่สูงผิดปกติ เพราะราคาเหล็กอยู่ในทิศทางขาขึ้นใน 1H64 กำไร Q4/64 มีแนวโน้มที่จะเติบโต YoY โดยได้รับการสนับสนุนจาก SSS ที่มีอัตราเติบโตเป็นบวกและมาร์จิ้นที่เพิ่มขึ้นจากฐานต่ำของปีก่อนอันเป็นผลมาจากการเปลี่ยนแปลงมาตรฐานบัญชี แต่จะอยู่ในระดับทรงตัว QoQ เนื่องจาก SSS และมาร์จิ้นจะทำฐานสูงในปีนี้เพราะราคาเหล็กสูง จึงคาดว่ากำไรปี 2565 ของ GLOBAL จะเติบโตในอัตราชะลอตัวลง YoY โดยเฉพาะใน 1H65 คงเรทติ้ง NEUTRAL

ทั้งนี้ Q4/64TD คาดว่า SSS ของ GLOBAL จะเติบโตเป็นตัวเลขสองหลักระดับต้น YoY (เทียบกับ -3% YoY ใน Q4/63 และ +13% YoY ใน Q3/64) ทั้งนี้เมื่อใช้ราคาเหล็กเส้น (+48% YoY แต่ค่อนข้างทรงตัว QoQ อ้างอิงข้อมูลจากกระทรวงพาณิชย์ในเดือนต.ค.-พ.ย.) เป็นตัวชี้นำ ประเมินได้ว่าราคาเหล็กที่เพิ่มขึ้น YoY จะช่วยหนุนให้ SSS ของ GLOBAL เติบโตเพิ่มขึ้นได้อีกประมาณ 10% YoY เนื่องจากยอดขายสินค้ากลุ่มเหล็กคิดเป็นสัดส่วน 20% ของยอดขายรวม

ปรับเป้าขยายสาขาลดลง ในปี 2564 GLOBAL ปรับเป้าขยายสาขาใหม่ลดลงสู่ 4 สาขา (เทียบกับที่วางแผนไว้ก่อนหน้านี้ที่ 5 สาขา) โดยหลังจากเปิดสาขาใหม่ไปแล้ว 3 สาขาใน 9M64 GLOBAL จะเปิดสาขาใหม่อีก 1 สาขาใน Q4/64 และเลื่อนกำหนดเปิดสาขาใหม่ในสมุยออกไปจาก Q4/64 เป็นต้นปี 2565 เพื่อให้สอดคล้องกับ sentiment ตลาดในปัจจุบัน บริษัทวางแผนเร่งขยายสาขาด้วยการเปิดสาขาใหม่ 7-8 สาขาในปี 2565

มาร์จิ้นใน Q4/64TD จะอยู่ในระดับใกล้เคียงกับ Q3/64 เชื่อว่าอัตรากำไรขั้นต้นใน Q4/64TD ของ GLOBAL จะอยู่ในระดับใกล้เคียงกับ Q3/64 ที่ 23.7% เนื่องจากการปรับราคาสินค้าจะถูกหักล้างโดยต้นทุนสินค้า private brand นำเข้าที่เพิ่มขึ้นอย่างต่อเนื่อง เพราะต้นทุนค่าขนส่งสินค้าเพิ่มขึ้นและเงินบาทอ่อนค่า แต่ยังต่ำกว่าระดับ 25.7% ใน 1H64 เนื่องจากราคาเหล็กมีแนวโน้มทรงตัว QoQ ใน Q4/64TD (เทียบกับที่ปรับตัวเพิ่มขึ้น QoQ ใน 1H64) อย่างไรก็ดี คาดว่าอัตรากำไรขั้นต้นใน Q4/64 จะเพิ่มขึ้น YoY จากฐานต่ำที่ 21.8% ใน Q4/63 อันเป็นผลมาจากการเปลี่ยนแปลงมาตรฐานบัญชีเกี่ยวกับรายได้ส่วนลด (rebate)

แนวโน้มกำไร คาดว่ากำไร Q4/64 จะเติบโต YoY โดยได้รับการสนับสนุนจาก SSS ที่มีอัตราเติบโตเป็นบวกและมาร์จิ้นที่เพิ่มขึ้นจากฐานต่ำของปีก่อนอันเป็นผลมาจากการเปลี่ยนแปลงมาตรฐานบัญชีเกี่ยวกับรายได้ส่วนลด (rebate) แต่จะอยู่ในระดับทรงตัว QoQ สำหรับด้านบวก มาตรการลดหย่อนภาษีช้อปปิ้งใน Q1/65 โดยให้สิทธินำค่าใช้จ่ายในการซื้อสินค้าหรือบริการตามจำนวนที่จ่ายจริงแต่ไม่เกิน 30,000 บาท ตั้งแต่วันที่ 1 ม.ค.-15 ก.พ. 2565 ไปใช้ลดหย่อนภาษีได้ จะช่วยหนุนให้ SSS ของ GLOBAL เติบโตเพิ่มขึ้น

สำหรับด้านลบ รายได้เกษตรกร (สะท้อนกำลังซื้อที่เกี่ยวข้องกับภาคเกษตรในต่างจังหวัด) หดตัวลง YoY ในเดือนก.ย.-พ.ย. 2564 ฐานสูงในปีก่อนสำหรับราคาสินค้าเกษตรเป็นปัจจัยลบสำหรับรายได้เกษตรในระยะสั้น SCB EIC คาดว่าราคาเหล็กในปี 2565 จะลดลงเล็กน้อย YoY ด้วยฐานสูงของ SSS และมาร์จิ้นในปี 2564 เพราะราคาเหล็กสูง จึงคาดว่ากำไรปี 2565 ของ GLOBAL จะเติบโตในอัตราชะลอตัวลง YoY โดยเฉพาะใน 1H65 ปัจจัยเสี่ยงที่สำคัญ คือ การเปลี่ยนแปลงในรายได้เกษตรกรและราคาเหล็ก

อยากลงทุนสำเร็จ เป็นเพื่อนกับเรา พร้อมรับข่าวสารได้ทุกช่องทางที่

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม