ส่อง SABINA โบรกฯมองแบรนด์แกร่ง ปรับตัวไว

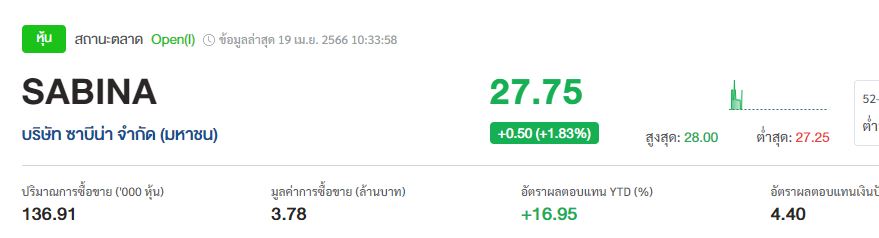

#ทันหุ้น - บล.กรุงศรี พัฒนสิน ส่องหุ้น SABINA หรือ บริษัท ซาบีน่า จำกัด (มหาชน) โดยระบุในบทวิเคราะห์ว่า ฝ่ายวิจัยมีมุมมอง Positive ต่อกำไรสุทธิ Q1/66 คาดที่ 115 ลบ. (+13%y-y, +8%q-q) เป็นฐานกำไรรายไตรมาสที่ใกล้เคียงจุดสูงสุดเดิม เติบโตจากรายได้ฟื้นตัวตามการใช้จ่ายโดยรวมฟื้นตัว Traffic ในห้างสูงขึ้น และการเปิดตัว Collection กลุ่ม Braless เน้นความสบายมีผลตอบรับดี รวมถึงงาน OEM เพิ่ม และ Gross margin ที่ฟื้นตัว โดยฝ่ายวิจัยคงกำไรปี 2566 ทำจุดสูงสุดใหม่ 461 ลบ. (+11% y-y) ภายใต้การใช้จ่าย+ท่องเที่ยวฟื้นตัว และแผนงานบริษัทเชิงรุก ทั้ง New collection, การเพิ่มสินค้ากลุ่มไม่ใช่ชุดชั้นใน (ชุดว่ายน้ำ/ชุดออกกำลังกาย), การร่วมมือระหว่างแบรนด์ ฯลฯ

ฝ่ายวิจัยแนะ “Buy” ให้ราคาเป้าหมายปี 2566 ที่ 32.0 บาท **

โดยมองเป็นหุ้นอิงบริโภคที่เติบโตมั่นคงแบรนด์แกร่ง ปรับตัวไว และเติบโตตาม E Commerce โดยซื้อขาย PER23F 20.5 เท่า (-0.4SD)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม