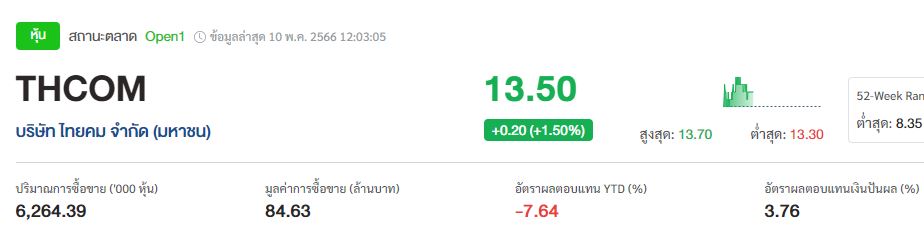

ส่องหุ้น THCOM เด่น หรือ ดับ ?

#ทันหุ้น - บล.กรุงศรี พัฒนสิน หุ้น THCOM หรือ บริษัท ไทยคม จำกัด (มหาชน) โดยฝ่ายวิจัยมีมุมมอง Neutral ต่อกำไรสุทธิ Q1/66 ที่ 90 ลบ. แม้ดีกว่าฝ่ายวิจัยและตลาดคาดไว้ แต่หลักๆมาจากรายจ่ายพิเศษและภาษีจ่ายต่ำกว่าคาด ทั้งนี้ หากดูที่กำไรจากการดำเนินงานหลัก (EBITDA รวมรายได้อื่น) อยู่ที่ 285 ลบ. ฟื้นตัวตามคาด โดย y-y โต +15% ตามดอกเบี้ยรับ ส่วนq-q +46% ตามค่าใช้จ่ายดำเนินงานลดลง สำหรับแนวโน้มกำไร Q2/66 ฝ่ายวิจัยคาดยังไม่เด่นจะอ่อนตัวลง y-y, q-q เพราะรายได้บริการที่ค่าบริหารจัดการสถานีฐานพื้นดินของ Globalstar หายไปชั่วคราว ก่อนที่จะมารับรู้ทยอยรายได้ดังกล่าวเป็นรายได้ประจำอีกครั้งใน 2H66 จึงให้น้ำหนักการเติบโตของกำไรเกิดช่วงครึ่งปีหลังเป็นสำคัญ สำหรับโครงการดาวเทียมดวงใหม่ที่ยังเป็นช่วงก่อสร้าง ระยะสั้นจึงยังไม่มี catalyst ใหม่ ดังนั้น ฝ่ายวิจัยแนะนำเพียงรอซื้อเมื่ออ่อนตัวในช่วง 2H66 ฝ่ายวิจัย แนะ ซื้อเก็งกำไร ให้ราคาเป้าหมายที่ 13.20 บาท

ด้านบล.กรุงศรี วิเคราห์หุ้น THCOM มองในช่วงที่เหลือของปีนี้ ฝ่ายวิจัยคาดว่ากำไรของ THCOM จะอยู่ในช่วง 80-100 ล้านบาท ขึ้นอยู่กับรายได้ดอกเบี้ย ฝ่ายวิจัยมองว่าผลการดำเนินงานจากธุรกิจหลักของธุรกิจดาวเทียม ของ THCOM จะยังไม่ดีขึ้นอย่างมีนัยสำคัญ จนกว่าจะมีดาวเทียมดวงใหม่ในปี 68

เนื่องจากฝ่ายวิจัยปรับเพิ่มประมาณการกำไรขึ้นจากเดิม ราคาเป้าหมายจึงเพิ่มขึ้นเป็น 12.90 บาท จากเดิมที่ 11.70 บาท จึงแนะนำถือ THCOM เนื่องจากกำไรจากการ ดำเนินธุรกิจหลักยังไม่มีอะไรน่าตื่นเต้น

บล.กรุงศรี พัฒนสิน แนะนำ ซื้อเก็งกำไร ให้ราคาเป้าหมายที่ 13.20 บาท *

บล.กรุงศรี แนะนำ ถือ ให้ราคาเป้าหมายที่ 12.90 บาท *

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?igshid=YTY2NzY3YTc=

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม