โบรกมอง BCPG น่าซื้อ คาดปิดดีล M&A ตามแผน

#BCPG #ทันหุ้น - โบรกเกอร์มองเป็นกลาง บริษัท บีซีพีจี จำกัด (มหาชน) หรือ BCPG หลังประชุมนักวิเคราะห์ บล.กสิกรไทย ชี้โครงการต่างๆคืบหน้าตามกำหนดการ และข้อตกลงการควบรวมกิจการ (M&A) ปิดดีลไตรมาส 3/66 คงคำแนะนำ “ซื้อ” แต่ปรับลดราคาเป้าหมายลงจาก 16.70 บาทเหลือ 16.00 บาท บล.กรุงศรีพัฒนสินมีมุมมองเป็นกลาง ปรับเพิ่มราคาเป้าหมายจาก 15.60 บาทเป็น 15.90 บาท แนะนำ “ซื้อ”

การซื้อขายหุ้น BCPG วันที่ 22 พ.ค. เมื่อ 15.40 น. ราคาอยู่ที่ 9.00 บาท เพิ่มขึ้น 0.15 บาท มูลค่าซื้อขาย 54 ล้านบาท ระหว่างวันราคาเคลื่อนไหวในช่วง 8.70-9.10 บาท โดยราคาย้อนหลังในรอบ 52 สัปดาห์ อยู่ในช่วง 8.70-12.20 บาท เมื่อวันที่ 19 พ.ค. BCPG ได้ประชุมนักวิเคราะห์และผู้จัดการกองทุน

บล.กสิกรไทย ระบุว่า มีมุมมองที่เป็นกลางต่อการประชุมนักวิเคราะห์ เนื่องจากโครงการที่กำลังพัฒนามีความคืบหน้าตามกำหนด และข้อตกลง M&A คาดว่าจะถูกปิดได้ในไตรมาส 3/2566 ลดประมาณการกำไรปี 2566-67 ลง 27%และ 11% ตามลำดับ เพื่อสะท้อนการไม่มีการผลิตจากโรงไฟฟ้าพลังงานน้ำ และปรับ COD ของโรงไฟฟ้าพลังงานแสงอาทิตย์ในไต้หวันคงคำแนะนำ "ซื้อ" ด้วยราคาเป้าหมายใหม่ที่ 16 บาทสถานะทางการเงินที่แข็งแกร่งจะช่วยหนุนแผนการขยายกำลังการผลิต และการเข้าซื้อกิจการ

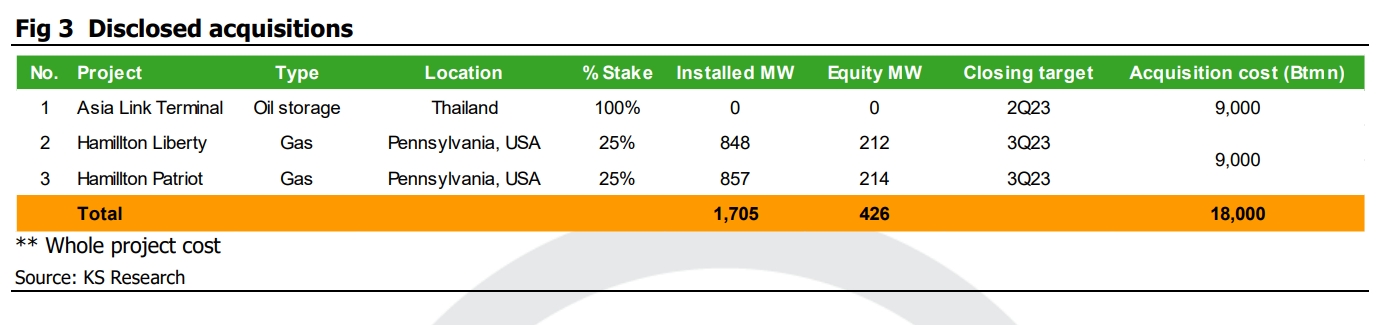

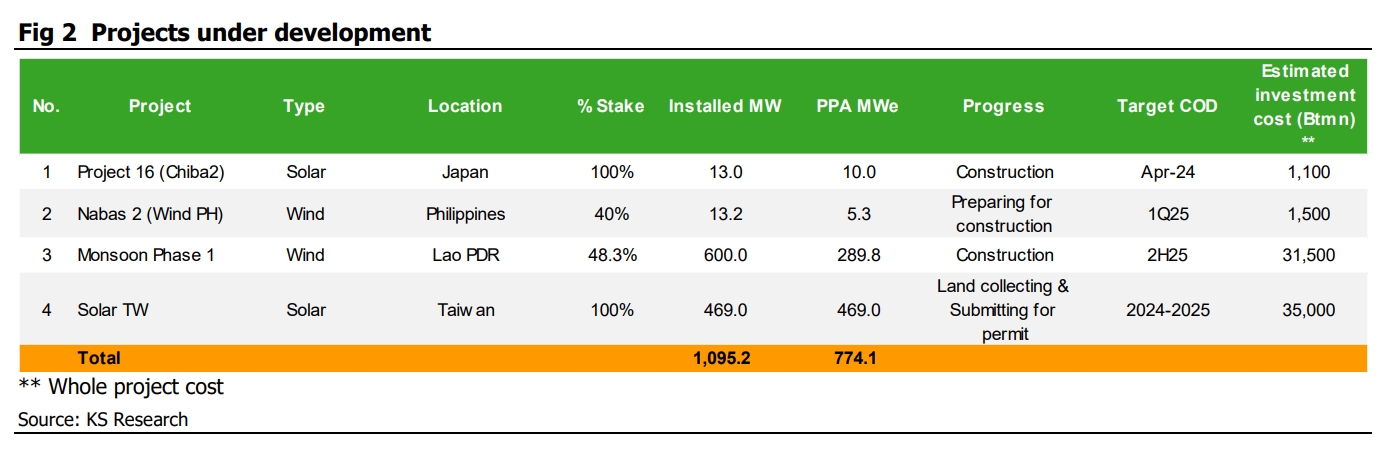

ประเด็นสำคัญ เมื่อวันที่ 19 พ.ค. BCPG จัดการประชุมนักวิเคราะห์ผ่านระบบออนไลน์ โดยมีนักวิเคราะห์และผู้จัดการกองทุนเข้าร่วมประชุมครั้งนี้ ประเด็นสำคัญ ได้แก่ 1) ความคืบหน้าเกี่ยวกับโครงการที่กำลังพัฒนา 2) คาดว่าจะสามารถปิดดีลชื้อกิจการบริษัท เอเชียลิงค์ เทอมินัล จำกัด ได้ในเร็วๆ นี้ และคาดว่าจะสามารถปิดดีลซื้อโครงการ Liberty and Patriot ในสหรัฐฯ ได้ในไตรมาส 3/66 3) คงเป้างบลงทุน (capex) ประจำปี 2566 ที่ 3.9 หมื่นล้านบาท (ใช้สำหรับโครงการที่เปิดเผยไปแล้วรวม 1.3 หมื่นล้านบาท) 4) ลงทุนเพิ่มสัดส่วนการถือหุ้นอีก 10% ในโครงการ Monsoon ซึ่งจะเพิ่มความเป็นเจ้าของในโครงการจาก 38% เป็น 48% และ 5) การลงนาม MOU กับ Xiemen Ampace Technology ซึ่งเป็นบริษัทร่วมทุนระหว่าง Amperex Technology Limited (ATL) และ Contemporary Amperex Technology (CATL) เพื่อเป็นพันธมิตรในการพัฒนา และแสวงหาโอกาสทางธุรกิจแบตเตอรี่ลิเธียมไอออนในอนาคต

ความคืบหน้าโครงการที่อยู่ระหว่างการพัฒนา 1) ที่ดินถูกซื้อเรียบร้อยแล้วและได้ยื่นขอใบอนุญาตแล้วจำนวน 207 เมกะวัตต์ (MW) จากทั้งหมด 469 MW ของโครงการโรงไฟฟ้าพลังงานแสงอาทิตย์ในไต้หวัน 2) โครงการ Monsoon ได้เริ่มดำเนินการก่อสร้างแล้ว โดยคาดว่าจะจ่ายไฟฟ้าเข้าระบบเชิงพาณิชย์ (COD) ในครึ่งหลังของปี 2568 3) โครงการ Chiba 2 เริ่มดำเนินการก่อสร้างแล้ว โดยคาดว่าจะ COD ในเดือน เม.ย.2567 4) โครงการ Nabas 2 กำลังเตรียมการก่อสร้าง และคาดว่าจะ COD ในไตรมาส 1/2568

มุมมองของบล.กสิกรไทย การประชุมโดยรวมค่อนข้างเป็นกลาง เนื่องจากเรามองว่าโครงการที่กำลังพัฒนามีความคืบหน้าตามที่สมควรจะเป็นและกำหนดการของข้อตกลงการควบรวมกิจการ (M&A) ยังคงเป็นตามแผนเดิมที่คาดว่าจะถูกปิดได้ภายในไตรมาส 3/2566 หากอิงจาก capex ปี 2566ของ BCPG สำหรับข้อตกลง M&A บริษัทฯ มีงบประมาณเหลือสำหรับซื้อโครงการใหม่จำนวน 2.6หมื่นล้านบาท แต่ยังไม่มีข้อมูลเพิ่มเติมเกี่ยวกับข้อตกลง M&A ใหม่ในการประชมนักวิเคราะห์ครั้งนี้

ปรับประมาณการกำไร เราลดประมาณการกำไรปี 2566-68 ลง 27%/11%/1% เนื่องจาก 1) เราได้สะท้อนการไม่มีการผลิตไฟฟ้าจากโรงไฟฟ้าพลังน้ำในช่วงเดือน ม.ค.-พ.ค.2566 ไว้ในประมาณการใหม่ เนื่องจากอยู่ระหว่างการโอนการขายไฟฟ้าจาก EDL ไปยัง EVN 2) เราเลื่อนกำหนด COD ของโรงไฟฟ้าพลังงานแสงอาทิตย์ในไต้หวันด้วยแนวคิดเชิงอนุรักษ์นิยมที่ว่าอาจเกิดความล่าช้าบ้าง

คงคำแนะนำ "ซื้อ" BCPG เชื่อว่าราคาหุ้นที่ ณ ระดับปัจจุบันได้สะท้อนผลกระทบจากการหมดอายุของ adder แล้ว นอกจากนี้ การขยายกำลังการผลิตของโครงการที่กำลังพัฒนา 714 MWe ระหว่างปี 2566-68และตัล M&A คาดจะชดเชยผลกระทบจาก adder ที่หมดอายุลงได้ ปรับราคาเป้าหมายลง 4%เป็น 16 บาท เราลดราคาเป้าหมายของ BCPG ลง 4% จาก 16.70บาท เป็น 16.00 บาท เนื่องจาก 1) เหตุผลเดียวกับการปรับประมาณการกำไรดัง ที่กล่าวข้างต้น และ 2) เราปรับปีฐานราคาเป้าหมายจากสิ้นปี 2566 ไปเป็นกลางปี 2567

บล.กรุงศรีพัฒนสิน ระบุว่า มีมุมมอง Neutral ต่อการประชุมนักวิเคราะห์ โดยบริษัทอัพเดทโครงการต่างๆโดยข้อมูลในครั้งนี้ยังไม่ได้ต่างจากเดิมนัก นอกจากการลงทุนเพิ่มเติมในโครงการลมขนาดใหญ่ Monsoon Project ในลาว ที่บริษัทเพิ่งเพิ่มสัดส่วนการลงทุนจาก 38% เป็น 48% ทำให้เราปรับราคาเหมาะสมปีนี้เป็น 15.90 บาท (จากเดิม 15.60 บาท) เพื่อสะท้อนการลงทุนเพิ่มเติม (แต่ไม่มีผลต่อกำไรปี 2566-2568 เนื่องจากคาด COD ธ.ค. 2568)

คงคำแนะนำ“ซื้อ” จากภาพ outlook ระยะกลาง-ยาวที่ดีขึ้น หลังช่วงไตรมาส 1/66 ประกาศดีลใหญ่ถึง 3 ดีล มูลค่า 2.2 หมื่นล้านบาท (จบแล้ว 1 ดีล ส่วนอีก 2 ดีล คาดจบในไตรมาส 3/66 ซึ่งล้วนเป็นโครงการที่ Operate แล้วทั้งหมด และคาดตั้งแต่ไตรมาส 3-4/66 กำไรจะเริ่มแสดงผลประกอบการที่เด่น และชดเชยผลกระทบจาก Adder ที่หมดในปี 2565-2567 ได้ทั้งหมด

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม