AOT แนวโน้มไตรมาส 1 โตต่อเนื่อง บล.พายชี้เหมาะสะสม เป้า 74 บ.

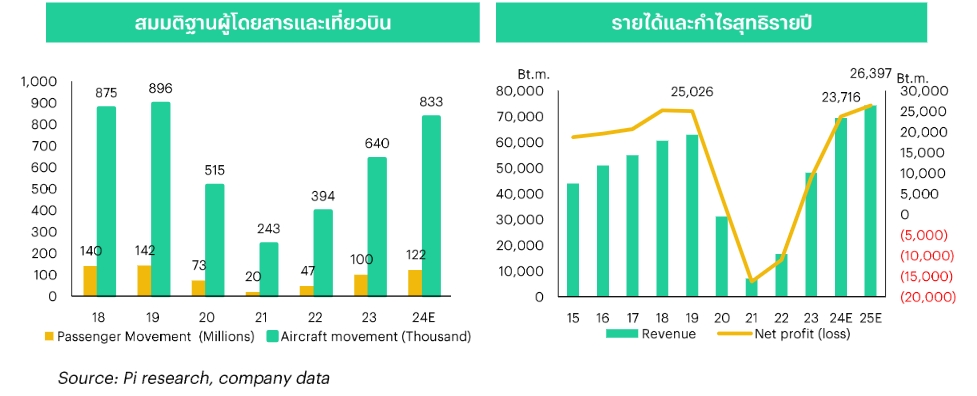

#AOT #ทันหุ้น - บล.พายยังคงคำแนะนำ "ซื้อ" AOT โดยปรับไปใช้มูลค่าพื้นฐานปี 2025 ที่ 74 บาท (40XPER'25E) โดยมองว่าผลประกอบการงวด FY1Q24 ยังคงเติบโตต่อเนื่องมีกำไรสุทธิมากกว่า 5,000 ล้านบาท หลังจำนวนผู้โดยสารเพิ่มขึ้น 12%QoQ,+26%YOY มาอยู่ที่ระดับ 28.9 ล้านคน นอกจากนี้ AOT ยังมีปัจจัยบวกเรื่องการท่องเที่ยวที่ฟื้นตัว ซึ่งภาครัฐฯ มีการประเมินนักท่องเที่ยวจะเพิ่มขึ้นไปถึงระดับ 34 -35 ล้านคน จากระดับ 28 ล้านคนในปี 23รวมถึงการเปิดฟรีวีซ่าไปยังประเทศจีนที่จะเริ่มเดือน มี.ค. 24ทั้งนี้ด้วยนักท่องเที่ยวที่อาจจะฟื้นช้ากว่าที่เคยคาดไว้ทำให้เรามีการปรับลดจำนวนผู้โดยสารทั้งปีลงเหลือ 122 ล้านคนจาก 140 ล้านคน และทำให้ประเมินกำไรสุทธิได้ใหม่ที่ 23,716 ล้านบาทจากเดิม 27,735 ล้านบาท

ได้รับผลดีจากนักท่องเที่ยวที่ฟื้นตัว

บล.พายคาดว่า AOT เป็นหุ้นที่ได้รับผลดีจากการท่องเที่ยวที่จะฟื้นตัวอย่างต่อเนื่องในปี 24 นี้ โดยธนาคารแห่งประเทศไทยมีการประเมินว่าจะมีนักท่องเที่ยวสูงถึง 34.5 ล้านคน เพิ่มจาก 28 ล้านคนในปี 23

นอกจากนี้ AOT ยังมีปัจจัยบวกจากการที่มีข่าวว่าจีนเปิดฟรีวีซ่าให้กับคนไทยที่จะเริ่มตั้งแต่วันที่ 1 มี.ค. 24 ทำให้มีโอกาสที่ AOT จะได้รับรายได้ผู้โดยสารขาออกเพิ่มขึ้นอีกทางด้วย

ปัจจัยบวกอีกประการที่อาจจะเห็นได้ในระยะเวลา 1-2 ปีนี้คือการปรับขึ้นของค่าบริการผู้โดยสารขาออก (ที่ไม่ใช่การปรับเพราะการเปลี่ยนวิธีการบันทึกเหมือนที่ทำในช่วงปลายเดือน พ.ย.) เกิดจากต้นทุนส่วนเพิ่มจากการเปิดอาคาร Satellite terminal 1 ในช่วงปลายเดือน ก.ย. ที่ผ่านมา

ส่วนแผนขยายสนามบินในอนาคตยังคงเป็นไปตามแผนเดิม คือการเพิ่มส่วนต่อขยายฝั่งตะวันออกที่สนามบินสุวรรณภูมิ การปรับปรุงอาคารผู้โดยสารหลังที่ 3 ที่สนามบินดอนเมือง ขณะที่ในต่างจังหวัดยังคงมีแผนในการก่อสร้างสนามบินเชียงใหม่ 2 และภูเก็ต 2

สำหรับการรับโอนสนามบินภูมิภาคยังต้องรอติดตามว่าสุดท้ายจะรับมากี่สนามบินจากเดิมเบื้องต้น 3 แต่ล่าสุดอาจจะรับมาทั้งหมด 9 สนามบิน ซึ่งจะช่วยเพิ่มโอกาสในการรองรับผู้โดยสารอีกมาก

คาดกำไร FY1Q24 สูงกว่า 5,000 ล้านบาท

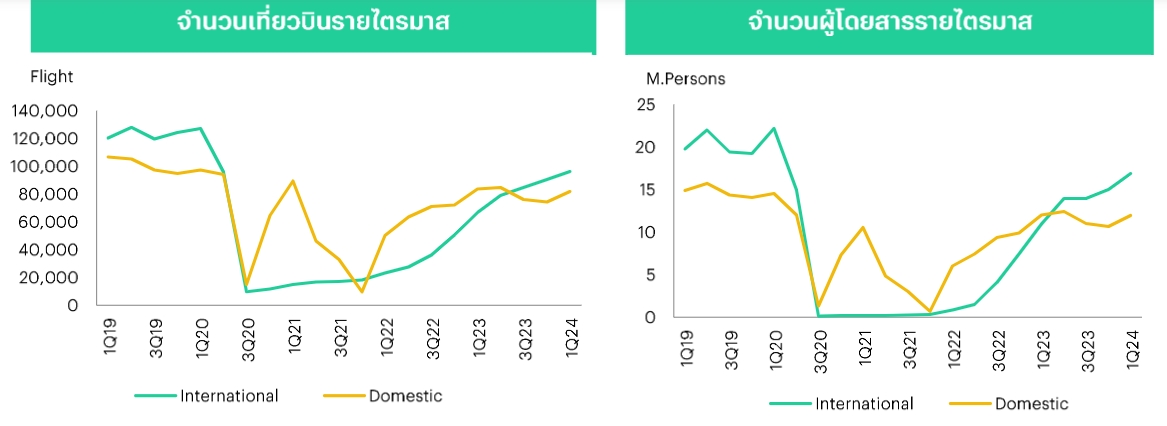

ตัวเลขผู้โดยสารช่วง FY1Q24 (ต.ค.-ธ.ค.23) มีจำนวน 28.9 ล้านคน (+12%QoQ,+26%YOY) เติบโตมากในส่วนของเส้นทางระหว่างประเทศ (+13%QoQ,+54%YOY) ส่วนในแง่เที่ยวบินมีจำนวน178,224 เที่ยวบิน (+8%QoQ,+19%YOY)

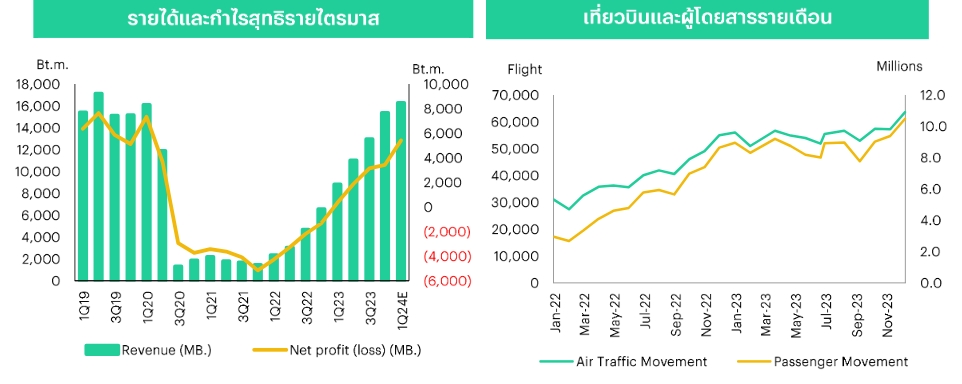

จากการฟื้นตัวดังกล่าวทำให้เราประเมินผลประกอบการในงวดดังกล่าวจะยังเติบโตต่อเนื่องมาอยู่ที่ 5,426 ล้านบาท (+58%QoQ, +1,483%YOY) โดยมี รายได้ 16,275 ล้านบาท(+6%QoQ,+84%YOY)

บล.พายยังแนะนำ "ซื้อ" เพราะราคาหุ้นลงมากแล้ว

แม้นักท่องเที่ยวจะฟื้นตัวแต่ความเสี่ยงจากนักท่องเที่ยวจีนที่น้อยกว่าคาดในปี 23ทำให้เราปรับจำนวนผู้โดยสารในปี 24มาอยู่ที่ 122 ล้านคน จากเดิม 140 ล้านคน และทำให้เราประเมินกำไรสุทธิได้ใหม่ที่ 23,716 ล้านบาท จากเดิม 27,735 ล้านบาท สำหรับคำแนะนำการลงทุน บล.พายยังแนะนำ "ซื้อ" เช่นเดิมเพราะมองว่าราคาหุ้นสะท้อนการปรับลดจำนวนผู้โดยสารไปมากแล้ว โดยประเมินมูลค่าเหมาะสมที่ 74 บาท (40XPER'25E)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม