มองไปข้างหน้า BANPU โอกาสหรือความเสี่ยง

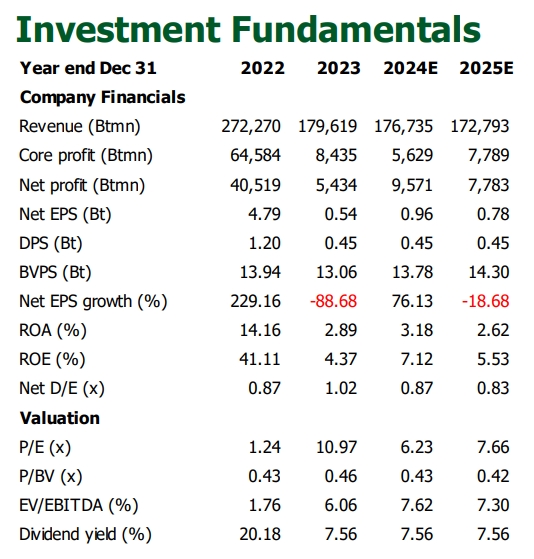

#BANPU #ทันหุ้น - ภายหลังจากที่ บริษัท บ้านปู จำกัด(มหาชน) หรือ BANPU แจ้งผลการดำเนินงานปี 2566 มีกำไร 5,434 ล้านบาท ลดลง 86.6% เมื่อเทียบกับปี 2565 ที่มีกำไร 40,519 ล้านบาท รายได้จากการขายรวมในปี 2566 อยู่ที่ 5,159 ล้านเหรียญสหรัฐ เทียบเท่า 179,619 ล้านบาท ลดลงจำนวน 2,534 ล้านเหรียญสหรัฐ โบรกเกอร์คาดการณ์ว่าในปี 2567 ผลงาน BANPU จะดีขึ้น แต่ยังขาดปัจจัยกระตุ้นในระยะสั้น โบรกเกอร์ 3 รายแนะนำ “ถือ”

บล.กสิกรไทย : คาดกำไรสุทธิไตรมาส 1/ 2567 ดีขึ้น QoQ

บล.กสิกรไทย คาดว่ากำไรสุทธิของ BANPU ในไตรมาส 1/2567 จะดีขึ้น QoQแม้ราคาถ่านหินและก๊าซธรมชาติของสหรัฐฯ จะลดลงต่อเนื่อง อันเป็นผลจากกำไรจากการป้องกันความเสี่ยงของยอดขายก๊าซธรรมชาติในสหรัฐฯ ประมาณครึ่งหนึ่ง และการพลิกกลับเป็นกำไรจาก FX โดยในเชิง QTD ดัชนี NEX ลดลง 5% QoQ มาอยู่ที่ 130 ดอลลาร์ฯ/ตัน และราคา spot price อยู่ที่ 120 ดอลลาร์ฯ/ตัน ขณะที่ราคาก๊าซ Henry Hub ลดลง 5%QoQ มาอยู่ที่ 2.6 ดอลลาร์ฯ/mmbtu และราคา spot price อยู่ที่เพียงแค่ 1.6 ดอลลาร์ฯ/mmbtu

ประกาศเงินปันผลสำหรับการดำเนินงานครึ่งหลังของปี 2566 ที่ 0.20 บาท/หุ้น BANPU ประกาศเงินปันผลสำหรับผลการดำเนินงานครึ่งหลังของปี 2566 ที่ 0.20 บาท/หุ้น หรือคิดเป็นอัตราตอบแทนเงินปันผลที่ 3.4% หากรวมเงินปันผลระหว่างกาลที่ 0.25 บาท/หุ้น เงินปันผลรวมทั้งปี 2566 จะอยู่ที่ 0.45 บาท/หุ้น หรือคิดเป็นสัดส่วนการจ่ายเงินปันผลที่ 83% บริษัทฯ จะขึ้นเครื่องหมาย XD วันที่ 5 เม.ย. และกำหนดจ่ายเงินวันที่ 30 เม.ย.2567

บล.กสิกรไทยแนะนำ "ถือ" ด้วยราคาเป้าหมายสิ้นปี 2567 ที่ 6.60 บาท จากราคาถ่านหินและก๊าซธรรมชาติที่อ่อนตัวลง จึงคาดว่าตลาดจะมีการทยอยปรับลดประมาณการกำไรของ BANPU ในอนาคตอันใกล้ นอกจากนี้ มีความเป็นไปได้สูง (70%) ที่จะเกิดปรากฎการณ์ลานีญาขึ้นในเดือนก.ค.-ก.ย. ดังนั้น ปริมาณน้ำฝนที่ตกลงมามากขึ้นในช่วงครึ่งหลังปีนี้ผลจากลานีญาคาดจะส่งผลให้ปริมาณการผลิตไฟฟ้าของโรงไฟฟ้าพลังงานน้ำเพิ่มขึ้น แต่จะจุดอุปสงค์เชื้อเพลิงฟอสซิลลงโดยเฉพาะถ่านหินและก๊าซ

ดังนั้น บล.กสิกรไทยจึงคงคำแนะนำ "ถือ" BANPU ด้วยราคาเป้าหมายสิ้นปี 2567 ที่ 6.60 บาทคำนวณด้วยวิธี SOTP และมีส่วนลด 10%

บล.ดาโอ: คาดกลับมารายงานกำไรได้ใน 1Q24

บล.ดาโอมองว่าบริษัทจะกลับมารายงานกำไรได้ใน 1Q24 หลักๆจากผลขาดทุนจากรายการที่ไม่เกี่ยวข้องกับการดำเนินงานที่ต่ำลง อย่างไรก็ดี บล.ดาโอเชื่อว่าภาพรวมธุรกิจหลักของบริษัทยังฟื้นตัวแบบค่อยเป็นค่อยไปแม้จะเข้าสู่ฤดูหนาวของประเทศตะวันตกแล้ว เนื่องจากสภาพภูมิอากาศที่หนาวน้อยกว่าปกติทำให้อุปสงค์การใช้พลังงานความร้อนไม่ฟื้นตัวเท่าที่ควร

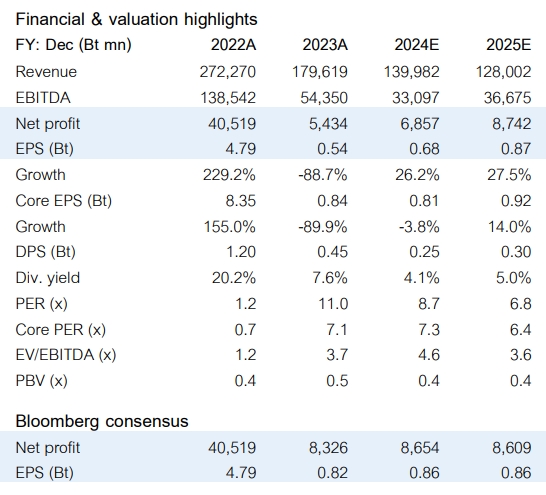

ปรับประมาณการกำไรสุทธิปี 2024 ลง 28% เป็น 6.9 พันล้านบาทเพื่อสะท้อนปริมาณขายถ่านหินที่ลดลง, coal ASP ในอินโดนีเซียที่อ่อนตัว, และต้นทุนการผลิตถ่านหินในออสเตรเลียที่สูงขึ้น

ทั้งนี้ บล.ดาโอประเมินว่าบริษัทจะรายงานกำไรสุทธิที่เติบโตขึ้น 28% ในปี 2025 หลักๆจากต้นทุนทางการเงินที่น่าจะปรับตัวลง

บล.ดาโอปรับราคาเป้าหมายปี 2024 ลงเป็น 6.00 บาท (เดิม 8,20) อิงวิธี SOTP ทั้งนี้ แม้ valuation จะดูน่าสนใจ แต่เรามองว่าราคาหุ้นยังขาดปัจจัยผลักดันทางพื้นฐานในระยะสั้น เราจึงคงคำแนะนำ "ถือ" เพียงรับเงินเงินปันผลที่ให้ผลตอบแทนปานกลางเท่านั้น

บล.บัวหลวง มองว่าผลการดำเนินงานหลัก 1Q24 ของ BANPU มีแนวโน้มปรับตัวลดลงทั้ง YoY และ QoQ เนื่องจากกำไรจากธุรกิจถ่านหินที่อ่อนตัวลง

ผลประกอบการ 4Q23 ที่ต่ำกว่าตลาดคาดน่าจะเป็นปัจจัยกดต้นราคาหุ้น นอกจากนั้นช่วงโลว์ซีชั่นของอุปสงค์ถ่านหินกำลังใกล้เข้ามา เราจึงมองไม่เห็นปัจจัยหนุนราคาหุ้นในระยะสั้น อย่างไรก็ตามมูลค่าหุ้นที่อยู่ในระดับต่ำโดยซื้อขายที่ PBV ณ สิ้นปี 2024 เพียง 0.4 เท่า (ต่ำกว่าค่าเฉลี่ยระยะยาวที่ 1.2 เท่าอยู่ 1.7 SD) น่าจะช่วยจำกัดความเสี่ยงขาลงของราคาหุ้น บล.บัวหลวงจึงคงคำแนะนำ "ถือ"

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม