โบรกฯ ส่อง THCOM รับผลดี "LTC" หนุนกระแสเงินสดเพิ่มขึ้น 1.9 บ./หุ้น

#ทันหุ้น - บล.หยวนต้า ส่องหุ้น THCOM ได้ปรับราคาครั้งใหญ่ที่ LTC เป็นบวก 1.9 บาทต่อหุ้น

ทั้งนี้ กระทรวงโทรคมนาคมและการสื่อสารของประเทศลาวมีคำสั่งให้ปรับโครงสร้างราคาขายปลีกในตลาดบริการมือถือและตลาดอินเตอร์เน็ตบ้านในประเทศลาว ส่งผลให้ผู้ประกอบการในประเทศลาวได้ปรับเพิ่มราคาเพราะโครงสร้างราคาขั้นต่ำใหม่สูงกว่าราคาขายในปัจจุบัน Lao Telecomunication PLC (LTC) เป็นบริษัทที่ THCOM ถืออยู่ 24.99% รับรู้ในส่วนแบ่งกำไรจากบริษัทร่วม เป็นผู้เล่นหลักที่ได้ประโยชน์จากคำสั่งดังกล่าว โดยคำสั่งดังกล่าวมีผลทางการตั้งแต่วันที่ 1 มี.ค.67

จากการสอบถามไปทางบริษัทฯ ฐานลูกค้า LTC ทั้งหมด 2.5 ล้านราย มีอย่างน้อย 60% ที่จ่ายต่ำกว่าอัตราขั้นต่ำใหม่ และจะทำให้เกิดการปรับเพิ่มราคาอย่างมีนัยสำคัญราว 50%-100% แล้วแต่ฐานการใช้งานปัจจุบันของลูกค้า

ฝ่ายวิจัยประเมินผลบวกทางการเงิน ภายใต้สมมติฐาน ARPU เพิ่มขึ้น อิงฐานลูกค้า 60% ที่ได้รับการปรับเพิ่มราคาที่ 1.5 ล้านราย LTC จะได้ผลบวกจากการปรับเพิ่มราคาราว 50 ล้านบาทต่อเดือนหลังภาษี หรือ 600 ล้านบาทต่อปีที่ระดับ LTC และคิดเป็นส่วนแบ่งที่ระดับ THCOM (ถือ 24.99%) ที่ 150 ล้านบาทต่อปี ผลบวกดังกล่าวมากเพียงพอชดเชยให้ LTC ไม่ขาดทุนในระยะยาว (ปัจจุบันขาดทุนทางบัญชีจากขาดทุนอัตราแลกเปลี่ยนเป็นหลัก)

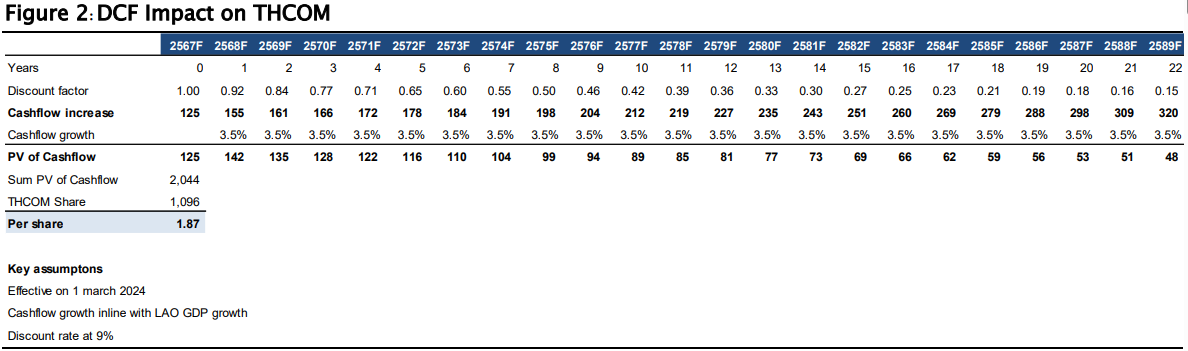

ผลบวกต่อกระแสเงินสดอย่างมีนัยสำคัญเพิ่มขึ้น 1.9 บาทต่อหุ้น

เนื่องจากสัมปทานของ LTC มีอายุถึงปี 2589 หรือเหลืออายุอีกถึง 22 ปี ขณะที่ LTC เป็นธุรกิจที่เติบโตดีตามระดับการเติบโตของ GDP ประเทศลาว ที่ฝ่ายวิจัยคาดว่าจะอยู่ที่ราว 3%-4% ต่อปี ภายใต้สมมติฐานกระแสเงินสดส่วนเพิ่มจาก LTC ที่ราว 150 ล้านบาทต่อปีเติบโตในอัตรา 3.5% ตาม GDP ประเทศลาวและปรับลดด้วย Discount rate 9% ซึ่งเป็นอัตราที่ฝ่ายวิจัยใช้กับ THCOM

ประเมินผลบวกสุทธิต่อ THCOM ที่ 1.9 บาทต่อหุ้น (ตารางที่2)

ฝ่ายวิจัจยคาดตลาดต้องปรับเพิ่มประมาณการและราคาเหมาะสมของ THCOM แม้ผลบวกในสมมติฐานอาจแตกต่างจากฝ่ายวิจัยบ้าง เนื่องจาก THCOM ไม่ได้เปิดเผยข้อมูลของ LTC ทั้งหมดทำให้ยากต่อการ

คำนวณ แต่คาดว่าผลบวกจากการคำนวณของตลาดจะอยู่ในกรอบ +/-1.50-2.00 บาทต่อหุ้น

คงคำแนะนำ “ซื้อ” ปรับเพิ่มราคาเหมาะสมขึ้นเป็น 18.90 บาทต่อหุ้น

ปรับเพิ่มประมาณการปี 2567-2589 จากผลของดีล ขณะที่กำไรในปี 2567 และ 2568 จะเพิ่มขึ้นเป็น 413 ล้านบาทและ 476 ล้านบาทตามลำดับ ผลของการปรับประมาณการทำให้ราคาเหมาะสม ณ สิ้นปี 2567 ปรับเพิ่มขึ้นเป็น 18.90 บาทต่อหุ้น อิง DCF WACC 9.0% และ Terminal growth ที่ 0% เชิงพื้นฐาน คงคำแนะนำ “ซื้อ”จาก Upside ที่ยังมีนัยสำคัญ

เชิงกลยุทธ์คาดหุ้นตอบสนองเชิงบวก ผลบวกจากดีลมีนัยสำคัญ ฝ่ายวิจัยคาดตลาดต้องทยอยปรับเพิ่มประมาณการและราคาเหมาะสมในระยะถัดไป นอกจากนี้มองว่าดีล LTC ที่ออกมาในลักษณะการปรับเพิ่มราคาซึ่งได้กระแสเงินสดที่ดีขึ้นจริง ดีกว่าที่ตลาดคาดหวังก่อนหน้าว่าจะเป็นการปรับวิธีทางบัญชีเพื่อให้ลดผลขาดทุนใน LTC ซึ่งไม่เกิดกระแสเงินสดส่วนเพิ่ม

ความเสี่ยงสำคัญ: Presale ดาวเทียมดวงใหม่ที่ล่าช้า ความเสี่ยงด้านกฏเกณฑ์และการเปลี่ยนแปลงเทคโนโลยี

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม