AEONTS กำไรสูงกว่าคาด-ECL ลดลง บล.กสิกรฯให้เป้า 169 บ.

#AEONTS #ทันหุ้น - AEONTS รายงานกำไรไตรมาส 4QFY67 ที่ 1.09 พันลบ. (+55% QoQ, +58% YoY) ดีกว่าคาดจาก ECL และ NPL ที่ลดลง PPOP ลดลงเล็กน้อยจาก NIM ที่อ่อนแอและสัดส่วนต้นทุน/รายได้ที่สูงขึ้น NPL ลดลงอย่างมากจากการปรับการจัดชั้นสินเชื่อและการจัดเก็บเงินสดที่ดีขึ้น

บล.กสิกรไทยคาดว่ากำไรไตรมาส 1QFY68 จะลดลง QoQ แต่จะเติบโต YoY คงคำแนะนำ "ซื้อ" และ ราคาเป้าหมายที่ 169 บาท

Investment Highlights

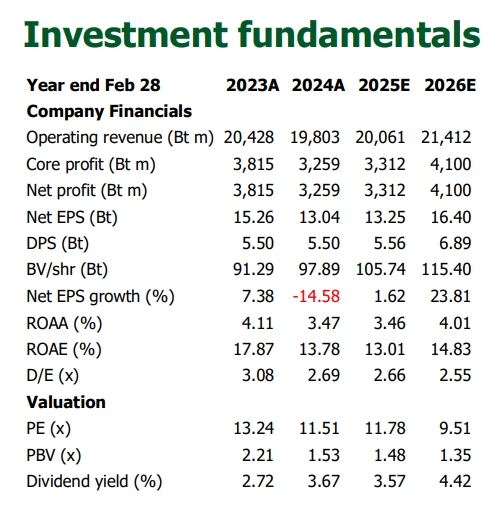

กำไรไตรมาส 4QFY67ดีกว่าคาด AEONTS รายงานกำไรไตรมาส 4QFY67 (เดือน ธ.ค.2566-ก.พ.2567) ที่ 1.09 พันลบ. เพิ่มขึ้น 55% QoQ และ 58% YoY สูงกว่าประมาณการของเราและตลาด 45% และ 48% ตามลำดับ สาเหตุหลักมาจากผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ที่ต่ำกว่าคาด 29% จากการปรับโมเดล ECL และการจัดเก็บเงินสดที่ดีขึ้นโดย ECL ไตรมาส 4QFY67 ลดลง 32% QoQ และ 34% YoY และหนุนให้กำไรเติบโตทั้ง QoQ และ YoY ขณะที่กำไรจากการดำเนินงานก่อนตั้งสำรอง (PPOP) ลดลงเล็กน้อยทั้ง QoQ และ YoY จากรายได้ดอกเบี้ยสุทธิ (NII) ที่อ่อนแอลงตามส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ที่ลดลง

NIM ลดลง และสัดส่วนต้นทุน/รายได้ ที่สูงขึ้นกดดัน PPOP PP

OP ไตรมาส 4QFY67 อยู่ที่ 2.68 พันลบ. ลดลง 4% QoQ และ 7% YoY ต่ำกว่าประมาณการของเราเล็กน้อยที่ 3% จากอัตราส่วนต้นทุน/รายได้ ที่สูงกว่าคาดที่ 45%เทียบกับประมาณการของเราที่ 43% ส่วนใหญ่มาจาก NII ที่อ่อนแอ สินเชื่อรวมไตรมาส 4QFY67 ลดลง 3% QoQ และ YoY จากสภาวะตลาดที่ไม่เอื้ออำนวยจากหนี้ครัวเรือนที่อยู่ในระดับสูงและการฟื้นตัวของเศรษฐกิจที่อ่อนแอ ประกอบกับเกณฑ์การอนุมัติสินเชื่อของ AEONTS ที่เข้มงวดมากขึ้น ขณะที่ NIM ไตรมาส 4QFY67 ลดลงเช่นกันทั้ง QoQ และ YoY จากต้นทุนดอกเบี้ยที่สูงขึ้น

คุณภาพสินทรัพย์ปรับตัวดีขึ้น AEONTS รายงานอัตราส่วนหนี้เสีย (NPL ratio) ไตรมาส4FY67 ที่ 5.0% ลดลงอย่างมีนัยสำคัญจาก 6.2% ในไตรมาส 3QFY67 และ 5.7% ในไตรมาส 4QFY66 อัตราส่วน NPL ต่ำกว่าที่เราคาดไว้ 100bps เนื่องจาก 1) AEONTS เปลี่ยนแปลงจำนวนวันในการจัดสถานะลูกค้าจาก 28 วันเป็น 30 วัน เพื่อให้สอดคล้องกับมาตรฐาน TFRS9 และ 2) การเก็บเงินสดจากลูกค้าดีขึ้น หลังจากที่ AEONTS ปรับเกณฑ์การอนุมัติสินเชื่อให้เข้มงวดมากขึ้นในปีที่แล้ว ส่งผลให้ค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ไตรมาส 4QFY67 ลดลงเป็น 561bps จาก 809bps ในไตรมาส 3QFY67 และอัตราสำรองต่อหนี้สูญ (coverage ratio) ปรับตัวดีขึ้นเป็น 183% ในไตรมาส 4QFY67 จาก 162% ในไตรมาส 3QFY67

คาดกำไรไตรมาส 1QFY68จะอ่อนแอ QoQ แต่เติบโต YoY บล.กสิกรไทยคาดว่ากำไรไตรมาส 1QFY68 จะลดลง QoQ เนื่องจากเราคาดว่า ECL ที่สูงขึ้น QoQ จากผลกระทบของการชำระเงินขั้นต่ำของบัตรเครดิตที่เพิ่มขึ้นเป็น 8% ในปี 2567 จาก 5% ในปี 2566 ส่งผลให้สินเชื่อจัดชั้นใน Stage 2 และ NPL เพิ่มขึ้น อย่างไรก็ตาม เราคาดว่า AEONTS จะรายงานการเติบโตของกำไรเชิง YoY จาก ECL ที่ลดลงเป็นหลัก

Valuation and Recommendation

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" และราคาเป้าหมายที่ 169 บาท จากคุณภาพสินทรัพย์ที่คาดว่าจะปรับดีขึ้นจากการตั้ง management overlay ที่เพียงพอสำหรับผลกระทบจากการชำระเงินขั้นต่ำของบัตรเครดิตที่เพิ่มขึ้นในปี 2567-68 โดย ณ ปัจจุบัน หุ้นซื้อขายด้วย PER ปี FY2568 ที่ 11.78 เท่า สอดคล้องกับค่าเฉลี่ย trailing PER ในอดีต แต่ซื้อขายด้วย PBV ปี ปี FY2568 ที่ 1.48 เท่า หรือเท่ากับ 1.5SD ต่ำกว่าค่าเฉลี่ย trailing PBV ในอดีต

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม