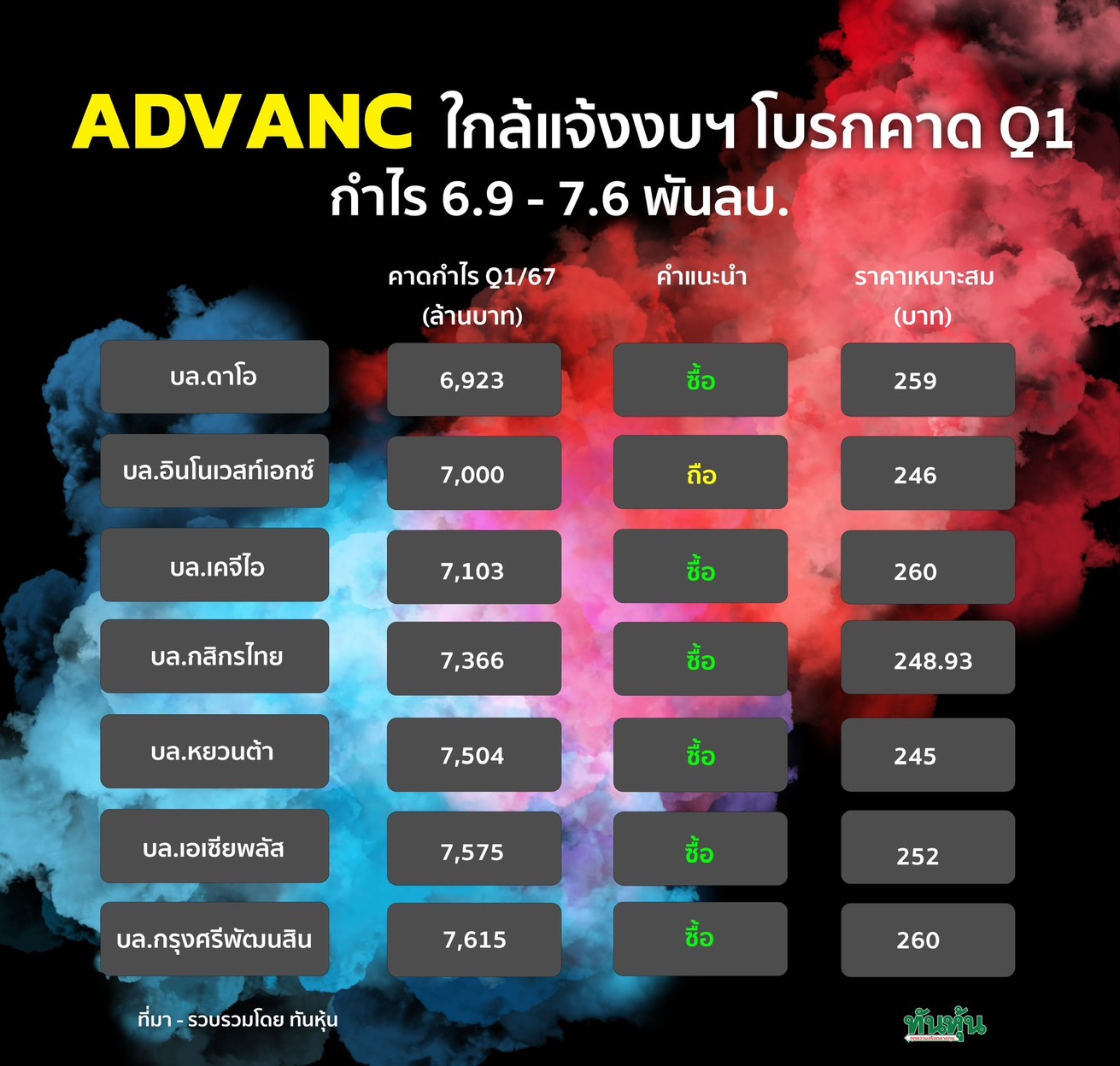

เปิดมุมมองโบรก ก่อน ADVANC แจ้งงบ Q1/67 คาดกำไร 6.9-7.6 พันลบ. ให้เป้า 245-260 บ.

#ADVANC #ทันหุ้น – ADVANC จะแจ้งผลการดำเนินงานไตรมาส 1/2567 ในวันนี้ (30 เม.ย.) โบรกเกอร์มีมุมมองในเชิงบวกโดยคาดว่าจะกำไร 6.9-7.6 พันล้านบาท แนะนำ “ซื้อ” ให้ราคาเหมาะสม 245-260 บาท

บล.อินโนเวสท์เอกซ์ : พรีวิว 1Q67 คาดกำไรฟื้นตัวช้า

บล.อินโนเวสท์เอกซ์ ออกบทวิเคราะห์วันที่ 17 เม.ย. ระบุว่าในช่วงเวลาดังกล่าว ราคาหุ้น ADVANC ปรับตัวลดลง 6.9% YTD underperform SET อยู่ 5.6% บล.อินโนเวสท์เอกซ์เชื่อว่าตอนนี้ยังไม่ใช่จังหวะเวลาที่เหมาะสมที่จะกลับเข้าซื้อหุ้น ADVANC เนื่องจากแนวโน้มการเติบโตของกำไรในปีนี้ดูไม่น่าตื่นเต้นที่ 3.6% YoY สู่ 2.95 หมื่นลบ. บล.อินโนเวสท์เอกซ์ประเมินกำไรสุทธิ 1Q67 ได้ที่ 7 พันลบ. ค่อนข้างทรงตัว QoQ แต่เติบโต 4.3% YoY แม้รายได้จากการให้บริการหลักน่าจะเติบโตอย่างแข็งแกร่งที่ 14.6% YoY แต่ต้นทุนที่เกี่ยวข้องกับ TTTBB จะส่งผลกระทบต่อการฟื้นตัวของกำไรสุทธิ YoY

บล.อินโนเวสท์เอกซ์ยังคงคำแนะนำเชิง tactical สำหรับ ADVANC ไว้ที่ NEUTRAL โดยให้ราคาเป้าหมายอ้างอิงวิธี DCF ที่ 246 บาท (WACC 6% และ LTG 2%) บล.อินโนเวสท์เอกซ์ชอบ TRUE (ราคาเป้าหมาย 8.50 บาท) ในกลุ่มสื่อสาร เนื่องจากมี story เกี่ยวกับการฟื้นตัวของผลประกอบการและ valuation ในแง่ EV/EBITDA ถูกกว่า ADVANC

บล.หยวนต้าออกบทวิเคราะห์วันที่ 2 เม.ย. คาดการณ์กำไรปกติ 1Q67 ที่ 7.5 พันล้านบาท (+6.6%QoQ, +12.1% YoY) กำไรที่เติบโตเด่น QoQ ดีกว่าตลาด คาดก่อนหน้าจะไม่เติบโต QoQ

กำไรที่โตเด่น QoQ และ YoY มาจากรายได้บริการมือถือที่คาดโต 4% YoY ดีที่สุดในรอบ 27 ไตรมาสหลังสุด และการควบคุมค่าใช้จ่ายที่ทำได้ดี

บล.หยวนต้าคงประมาณการปี 2567 และคำแนะนำ "ซื้อ" อิงราคาเหมาะสม 245.00 บาทต่อหุ้น ประมาณการของบล.หยวนต้ามี Upside Risk จากการแข่งขันที่ลดลงเร็วกว่าคาด

เชิงกลยุทธ์ "ถึงเวลากลับเข้าสะสมรอบใหม่" งบ 1Q67 คาดโตเด่นสวนมุมมองตลาด และจะเด่นยิ่งขึ้นในระยะถัดไปจากการแข่งขันที่ลดลงเร็วกว่าที่ตลาดคาด

บล.กสิกรไทย ออกบทวิเคราะห์วันที่ 29 มี.ค. ระบุว่าการดำเนินงานเติบโตยอดเยี่ยม-TTTBB ยังคงเป็นตัวฉุดกำไรสุทธิ คาดกำไรปกติไตรมาส 1/67 จะอยู่ที่ 7.21 พันลบ. เพิ่มขึ้น 6.5% YOY หรือ 2% Q0Q คิดเป็น 21.7% ของประมาณการกำไรปกติทั้งปี 2567 ของเรา

คาดรายได้ปกติไตรมาส 1/67 จะอยู่ที่ 3.93 หมื่นลบ. (+17.1% YoY) และ EBITDA ที่ 2.79 หมื่นลบ. (+23.3% YoY) สูงกว่าเป้าปี 2567 ของผู้บริหาร 13-15% สำหรับรายได้ปกติ และ 14-16% สำหรับ EBITDA

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" จาก 1) ราคาขายปลีกที่พื้นตัวเร็วขึ้น 2) ประโยชน์ด้านการลดต้นทุนกับ TTTBB และ 3) การใช้ผลขาดทุนทางภาษียกมาอย่างมีประสิทธิผล

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม