BEM ลุ้นรถไฟฟ้าสีส้ม ศาลปกครองสูงสุดนัดพิพากษา 12 มิ.ย.

#BEM #ทันหุ้น – ศาลปกครองสูงสุดเตรียมอ่านคำพิพากษารถไฟฟ้าสายสีส้ม ในวันพุธที่ 12 มิถุนายน เวลา 13.15น. ศาลปกครองสูงสุดนัดอ่านคำพิพากษาในคดีหมายเลขดำที่ 1437/2566ระหว่าง BTSC (ผู้ฟ้องคดี) กับ คณะกรรมการคัดเลือกตามมาตรา 36ฯ โครงการรถไฟฟ้าสายสีส้ม ช่วงบางขุนนนท์-มีนบุรี (สุวินทวงศ์) กับพวกรวม 2 คน (ผู้ถูกฟ้องคดี) ในคดีพิพาทเกี่ยวกับการที่หน่วยงานทางปกครองหรือเจ้าหน้าที่ของรัฐกระทำการโดยไม่ชอบด้วยกฎหมาย และคดีพิพาทเกี่ยวกับการกระทำละเมิดของหน่วยงานทางปกครองหรือเจ้าหน้าที่ของรัฐ อันเกิดจากการใช้อำนาจตามกฎหมาย

บล.กสิกรไทยมองเรื่องนี้จะเป็น "บวก" ต่อความคืบหน้าของงานก่อสร้างและงานเดินรถของรถไฟฟ้าสายสีส้ม เนื่องจากคดีนี้เป็นคดีสุดท้ายที่อยู่ในศาลปกครองสูงสุดแล้ว

บล.กสิกรไทยคาดว่ามีโอกาสสูงกว่าที่ศาลปกครองสูงสุดจะตัดสินให้ "ยกฟ้อง" คดี หากอิงตามคำพิพากษาของศาลปกครองกลาง และ ความเห็นของตุลาการผู้ว่าความคดี หากศาลปกครอง "ยกฟ้อง" เรามองจะเป็น "บวก" ต่อ BEM และ CK ในฐานะผู้ให้ราคาต่ำสุดในการประมูล แต่หากศาลปกครองตัดสินให้ BTSC ชนะคดี ผลการประมูลจะต้องยกเลิกและประมูลใหม่ซึ่งมีโอกาศที่ผู้ชนะจะไม่ใช่กลุ่ม BEM เช่นเดิมก็ได้

Valuation and Recommendation

บล.กสิกรไทยแนะนำ "ซื้อ" BEM เป้าหมาย 10.33 บาท และ CK ที่ 28.37 บาท ในประมาณการของบล.กสิกรไทยให้สมมุติฐานว่าศาลจะตัดสินยกฟ้อง และ ทำให้กลุ่ม BEM และ CK ได้โครงการรถไฟฟ้าสายสีส้มไป โดยบล.กสิกรไทยได้รวมมูลค่าของโครงการรถไฟฟ้าสีส้มไว้ในราคาเป้าหมายของ BEM ที่ 1.18 บาท หรือ 11.4% ของราคาเป้าหมาย 10.33 บาท และ ของ CK ที่ 2.66 บาท หรือประมาณ 9.4% ของราคาเป้าหมาย 28.37 บาท แต่หากในกรณีที่ BTSC ชนะคดี และต้องประมูลใหม่ โดย BEM แพ้ประมูล และ BTS ชนะ จะเป็น upside ต่อราคาเป้าหมายของ BTS ที่ 1.37 บาท หรือประมาณ 23% ของราคาเป้าหมายที่ 5.96 บาท

บล.ดีบีเอสวิคเคอร์ส แนะนำ ซื้อ BEM ให้ราคาพื้นฐาน 10.40 บาท

บล.ดีบีเอสฯ คาดกำไรสุทธิ 2Q24F เติบโต YoY และ QoQ หนุนโดยรายได้จากรถไฟฟ้า MRT ที่เพิ่มขึ้น และมีเงินปันผลรับจาก TTW และ CKP

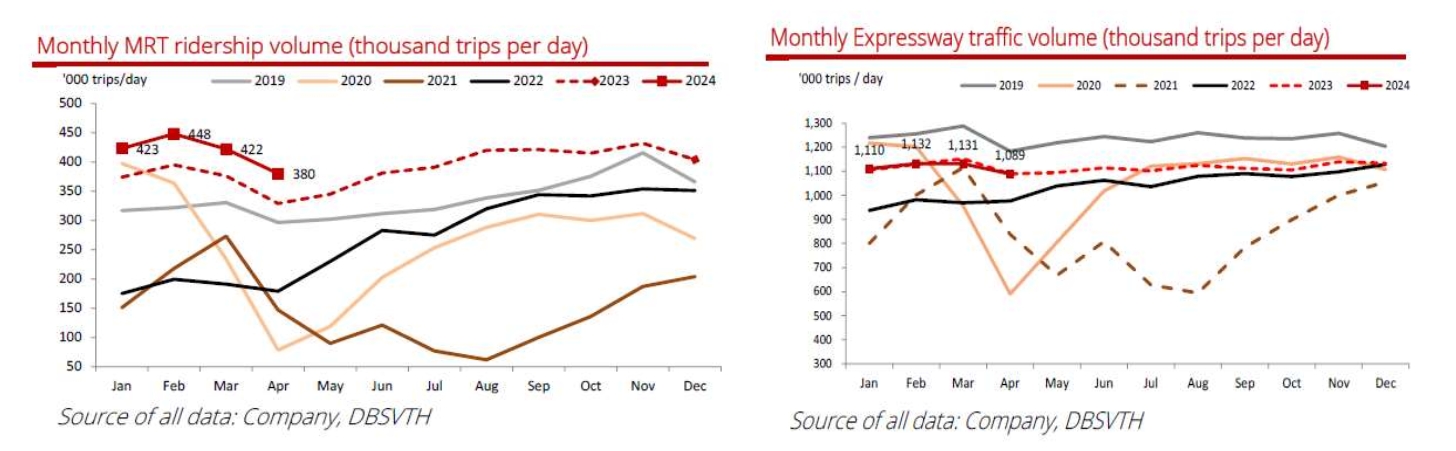

ในเดือนเม.ย.24 จำนวนเที่ยวรถไฟฟ้าสายสีน้ำเงินเพิ่ม +16%YoY เป็น 3.8 แสนเที่ยวต่อวัน คิดเป็น 128% ของก่อนโควิด หนุนโดยภาคท่องเที่ยวฟื้นตัว, มีกิจกรรมและอีเวนต์ที่ศูนย์ประชุมสิริกิตติ์ และรถไฟฟ้าสายสีเหลืองส่งผู้โดยสารเข้ามา ส่วนปริมาณการใช้ทางด่วนทรงตัว YoY ที่ 1.089 ล้านเที่ยว/วัน

แนวโน้มช่วงที่เหลือของปีนี้อยู่ในโมเมนตัมบวก คาดการณ์กำไรสุทธิปี 24F เติบโต +15% โดยหลักมาจากธุรกิจรถไฟฟ้า MRT ซึ่งได้อานิสงค์จากการกลับมาทำงานออฟฟิศ, ภาคท่องเที่ยวเติบโต, มีโครงการขนาดใหญ่ใกล้รถไฟฟ้า MRT เปิดใหม่ เช่น One Bangkok และรถไฟฟ้าสายสีเหลืองและซมพูส่งผู้โดยสารเข้ามายังสายสีน้ำเงิน

บล.ดีบีเอสฯ แนะนำซื้อ ให้ราคาพื้นฐาน 10.40 บาท (SOP) ความเสี่ยงหลัก คือ ปริมาณการใช้ทางด่วนและจำนวนผู้โดยสารรถไฟฟ้า MRT ต่ำกว่าคาด และโครงการรถไฟฟ้าสายสีส้มที่ยังเป็น Overhang อย่างไรก็ตาม ผู้บริหารมีความเชื่อมั่นว่าจะได้เซ็นสัญญาภายในปี 24 ซึ่งล่าสุดศาลปกครองสูงสุดนัดตัดสินคดี BTS ฟ้องคณะกรรรมการคัดเลือกแก้ TOR รถไฟฟ้าสายสีส้มวันที่ 12 มิ.ย.นี้ ทั้งนี้เรายังไม่ได้รวมโครงการรถไฟฟ้าสายสีส้มไว้ในประมาณการกำไรและราคาพื้นฐาน

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม