TISCO จุดแข็งอยู่ที่ปันผลและ ROE บล.เอเซียพลัสให้เป้า 102 บ.

#TISCO #ทันหุ้น – บทวิเคราะห์หุ้น TISCO โดย บล.เอเซียพลัส

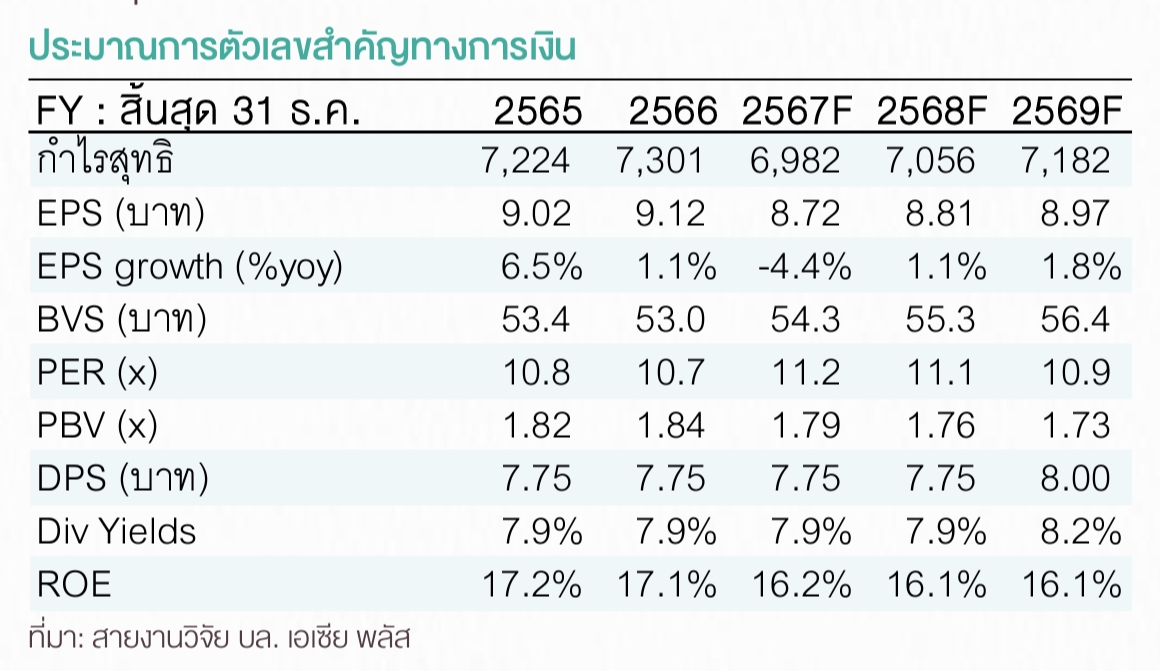

จุดแข็งอยู่ที่ปันผลและ ROE

คาดกำไรสุทธิไตรมาส 4/67 (งบประกาศ 14 ม.ค. 68) ที่ 1.7 พันล้านบาท ทรงตัว QoQ (-4% YoY เพราะ ECL สูงขึ้น) โดยการประคองตัว QoQ มาจาก NII รับประโยชน์จากการลดดอกเบี้ยนโยบายรอบที่ผ่านมา ชุดเชย NON - NI ที่อ่อนตัว ตามภาวะตลาดทุน ด้านระดับ NPL คาดทรงตัวที่ 2.4% สำหรับปี 2568 คาดกำไรใกล้เคียงปีก่อน แม้ NIM ดีขึ้น แต่ถูกกดดันจากระดับการตั้งสำรองทยอยกลับสู่ระดับปกติ แม้การเติบโตของกำไรไม่เด่นและ Upside อยู่ที่ 4.6% แต่ Dividend Yield สูงเกือบ 8% ต่อปี (ครึ่งหลังปี 2567 ที่ 5.75 บาทต่อหุ้น เทียบเท่า Dividend Yield ราว 6%) ประกอบกับแนวโน้ม ROE สูงสุดในกลุ่มฯ ที่ราว 16% คาดการณ์ช่วยจำกัด Downside ต่อราคาหุ้น จึงคงแนะนำ Neutral (ราคาเหมาะสม 102 บาท)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ได้ทุกช่องทางเหล่านี้

YOUTUBE คลิก https://www.youtube.com/c/ThunhoonOfficial

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

Tiktok คลิก https://www.tiktok.com/@thunhoon_/

TELEGRAM คลิก https://t.me/thunhoon_news

X คลิก https://twitter.com/thunhoon1

Instagram คลิก https://instagram.com/thunhoon.news?/

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม