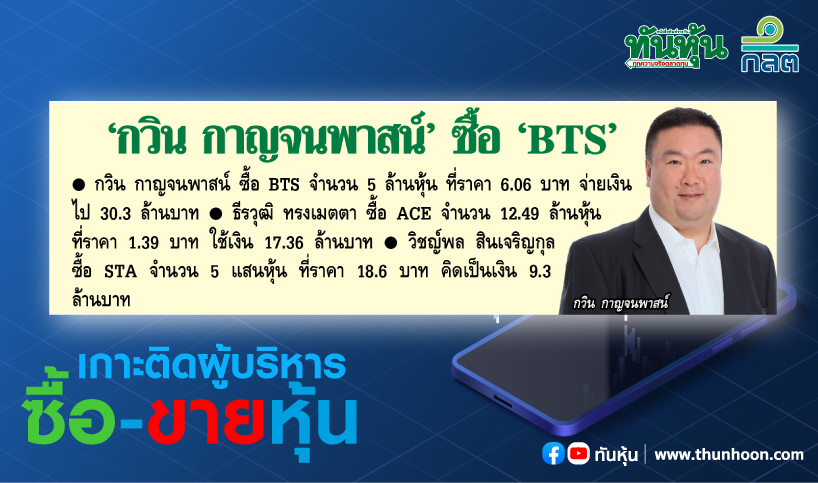

BTS เปิด 4 เหตุผลที่แนะนำซื้อ...มองเป็นมากกว่ารถไฟฟ้า

สำนักข่าว "ทันหุ้น" รายงานว่า โบรกเกอร์เผย 4 เหตุผลที่ทำให้แนะนำซื้อหุ้น BTS โดยประเมินกำไรปกติจะเติบโตเฉลี่ย 24% ในช่วงปี 2562-2567 รวมมองว่าเป็นมากกว่าธุรกิจรถไฟฟ้า เนื่องจากได้มีการขยายไปยังโครงการอื่นๆ ทั้งพัฒนาสนามบินอู่ตะเภา และโครงการมอเตอร์เวย์ ขณะที่ประเมินราคาเป้าหมายที่ 14.60 บาท มองยังมี upside เพิ่มเติมจากโครงการในอนาคต

บล.เคทีบี(ประเทศไทย) ออกบทวิเคราะห์หุ้นบริษัท บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) หรือ BTS ซึ่งเริ่มต้นคำแนะนำด้วย ซื้อ ให้ราคาเป้าหมายอยู่ที่ 14.60 บาท โดยระบุว่าชอบหุ้น BTS ด้วย 4 เหตุผลหลัก ประกอบด้วย BTS เป็น 1 ใน 2 บริษัทเอกชนไทยที่ให้บริการระบบขนส่งมวลชนรถไฟฟ้า (mass transit) ที่มีประสบการณ์ยาวนานกว่า 20 ปี, ประการที่สอง ประเมินกำไรปกติจะเติบโตเฉลี่ย(CAGR) 24% ในช่วง 2562-2567 โดยเร่งตัวขึ้นจากในอดีตที่โตเฉลี่ย 11% ต่อปี จากงานรถไฟฟ้าสายสีชมพูและสายสีเหลืองที่จะเริ่มเปิดให้บริการในปี 2564 ประเมินรายได้ค่าโดยสารทั้ง 2 สายเต็มปีในปี 2566 ที่ 5.1 พันล้านบาท และยังช่วยหนุนผู้โดยสารเข้าสู่สายสีเขียวหลักสูงขึ้น

และการทยอยเปิดส่วนต่อขยายสายสีเขียวเหนือและสายสีทองปี 2563

เหตุผลที่สาม มองว่า Mass transit ในไทยยังขยายตัวอีกมากตามแผนแม่บทรัฐที่จะขยายโครงข่ายรถไฟฟ้าให้ครอบคลุม 515 กิโลเมตรภายในปี 2572 จากปัจจุบันที่ 137 กิโลเมตร และเหตุผลสุดท้าย การขยายธุรกิจสู่งาน mass transit อื่น ๆ เช่น โครงการพัฒนาสนามบินอู่ตะเภา ที่อยู่ระหว่างรอผลประมูล และโครงการมอเตอร์เวย์อื่น ๆ โดยกลุ่ม BSGR ชนะประมูลสัมปทานรายได้การให้บริการเดินรถ O&M มอเตอร์เวย์สาย M6 และ M81 ประเมินส่วนแบ่งกำไรจากโครงการเหล่านี้ที่ 500 ล้านบาทต่อปี

ขณะที่ราคาหุ้น BTS ปรับตัวขึ้น และ outperform SET 18%/38% ในช่วง 6/12 เดือนที่ผ่านมาจากกำไรที่เติบโตดี โดยราคาเป้าหมายที่ 14.60 บาท ในขณะที่ราคาเป้าหมายดังกล่าวยังมี upside เพิ่มเติมจากโครงการในอนาคต ทั้งจากโครงการรถไฟฟ้าที่บริษัทตั้งเป้าจะประมูลอย่างน้อยอีก 5 โครงการ ใน 4 ปีข้างหน้า และโครงการ mass transit อื่น เช่น โครงการพัฒนาสนามบินอู่ตะเภา ที่อยู่ระหว่างรอผลประมูล และโครงการมอเตอร์เวย์อื่น ๆ ที่คาดจะทยอยเปิดประมูลในปี 2563

กลุ่ม BSGR ประกอบด้วย BTS, STEC, GULF, และ RATCH ถือหุ้นในสัดส่วน 40%, 40%, 10%, และ 10% ตามลำดับ ชนะประมูลงานติดตั้งและบริหารระบบเก็บเงินมอเตอร์เวย์สายบางปะอิน - นครราชสีมา (M6) และสายบางใหญ่ - กาญจนบุรี (M81) ซึ่งเป็นสัญญาประเภท PPP gross cost โดยสัมปทานงาน O&M มีระยะเวลา 30 ปี เราคาดทั้ง M6 และ M81 จะเริ่มเปิดดำเนินการได้ในปี 2023 และประเมินส่วนแบ่งกำไรจากงานมอเตอร์เวย์ดังกล่าวจะอยู่ที่ราว 500 ล้านบาทต่อปี เราคาดบริษัทมีโอกาสเข้าร่วมประมูลโครงการมอเตอร์เวย์อื่น ๆ ในอนาคต เช่น สายนครปฐม - ชะอำ (M8) และส่วนต่อขยายทางยกระดับช่วงรังสิต - บางปะอิน (M5) ซึ่งมีมุมมองเชิงบวกต่อกลยุทธ์ดังกล่าว เพราะนอกจากจะเพิ่มฐานรายได้แล้ว ยังช่วย diversify พอร์ตของบริษัทสู่โครงการ Mass transit อื่น ๆ อีกด้วย

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม