ส่องกลยุทธ์ลงทุน 4 หุ้นไฟแนนซ์ MTC-SAWAD-TIDLOR-KTC

#ทันหุ้น-บล.ยูโอบี เคย์เฮียน(ประเทศไทย) ออกบทวิเคราะห์หุ้นกลุ่มไฟแนนซ์ โดยคาดว่ากำไรสุทธิในงวดไตรมาส 2/65 ของกลุ่มคอมซูเมอร์ ไฟแนนซ์ จะเติบโต 9% จากช่วงเดียวกันปีก่อน และโต 3% จากไตรมาสก่อน โดยได้รับแรงหนุนจากการเติบโตของสินเชื่อที่แข็งแกร่ง ในขณะเดียวกัน Credit Cost ของกลุ่มคาดว่าจะเพิ่มขึ้น จาก NPLs ที่เพิ่มขึ้น และการตั้งสำรองอย่างระมัดระวัง ในส่วนของราคาหุ้นได้ปรับตัวลงกว่า 15% จากระดับสูงสุดในรอบ 52 สัปดาห์ เนื่องจากความกังวลเรื่องแนวโน้มอัตราดอกเบี้ยที่สูงขึ้นอย่างไรก็ตาม ฝ่ายวิจัยเชื่อว่าผลกระทบต่อกำไรมีจำกัด คงยังคงคำแนะนำ Market Weight โดยมีหุ้น Top pick ได้แก่หุ้น MTC และ TIDLOR

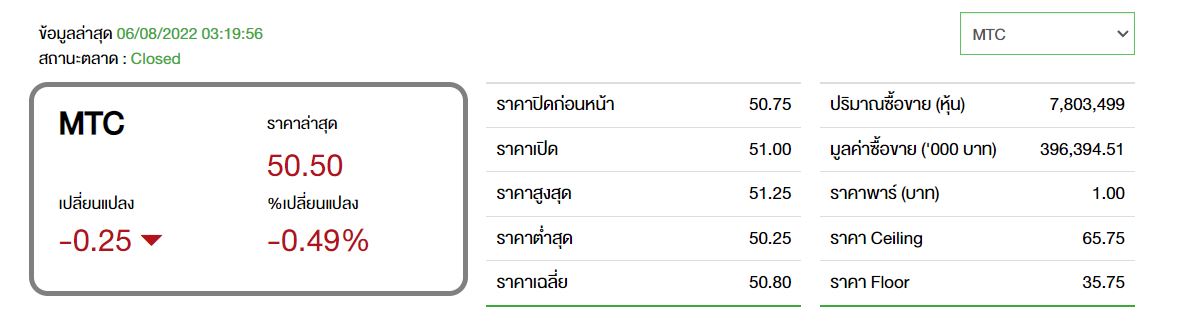

หุ้น MTC แนะนำซื้อ ให้ราคาเป้าหมายที่ 62 บาทต่อหุ้น คาดว่ากำไรสุทธิไตรมาส 2/65 อยู่ที่ 1,342 ล้านบาท เติบโต 6% จากช่วงเดียวกันปีก่อน แต่ลดลง 2% จากไตรมาสก่อน โดย MTC มีแนวโน้มการเติบโตสูงที่สุดเมื่อเทียบกับคู่แข่ง เนื่องจากบริษัทมี Competitive Pricing และเครือข่ายสาขาทั่วประเทศที่กว้างขวางที่สุดในประเทศไทย โดยคาดว่าสินเชื่อไตรมาส 2/65 จะเติบโต 33% จากช่วงเดียวกันปีก่อน ซึ่งสูงกว่าเป้าหมายการเติบโตของผู้บริหารเล็กน้อยที่ 25-30% ในปี 2565

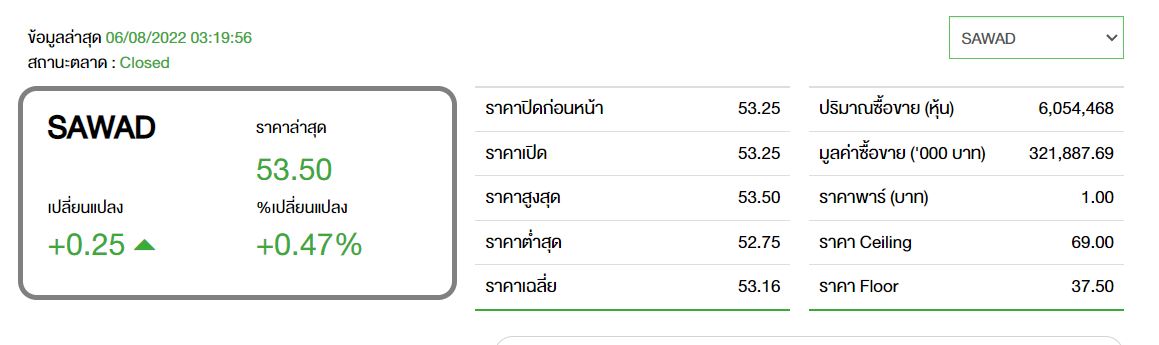

หุ้น SAWAD แนะนำถือ ให้ราคาเป้าหมายที่ 58 บาทต่อหุ้น คาดว่ากำไรสุทธิไตรมาส 2/65 อยู่ที่ 1,077 ล้านบาท ลดลง 3% จากช่วงเดียวกันปีก่อน แต่เพิ่มขึ้น 4% จากไตรมาสก่อน เนื่องจากการระบาดโควิด-19 ที่ควบคุมได้ดีกว่าคาด ทำให้ SAWAD เพิ่ม Risk Appetite ของบริษัทและผ่อนคลายมาตรการ LTV สำหรับสินเชื่อจำนำทะเบียนจาก 30-40% เป็น 50% ตั้งแต่เดือน มี.ค. 2565 ซึ่งการผ่อนคลายมาตรการและการขยายตัวเชิงรุกของสินเชื่อเช่าซื้อรถจักรยานยนต์ น่าจะหนุนให้สินเชื่อในไตรมาส 2/65 เพิ่มขึ้น 16% เมื่อเทียบกับช่วงเดียวกันปีก่อน อย่างไรก็ตาม SAWAD อ่อนแอต่อสภาวะ NPLs ที่เพิ่มขึ้นมากที่สุดเมื่อเทียบกับคู่แข่ง จึงคาดว่า Credit Cost จะเพิ่มขึ้น

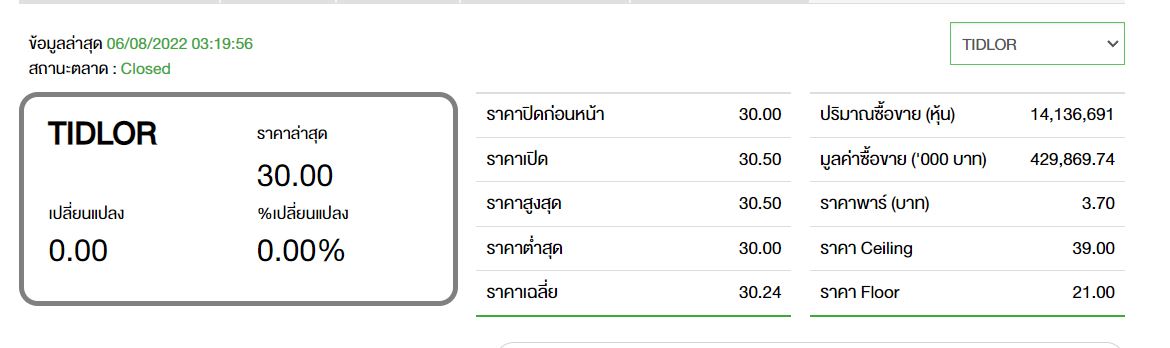

หุ้น TIDLOR แนะนำซื้อ ให้ราคาเป้าหมายที่ 46 บาทต่อหุ้น คาดว่ากำไรสุทธิไตรมาส 2/65 ที่ 936 ล้านบาท เพิ่มขึ้น 20% จากช่วงเดียวกันปีก่อน และทรงตัวจากไตรมาสก่อน โดยเชื่อว่า TIDLOR จะมีการเติบโตของกำไรสุทธิในงวดไตรมาส 2/65 สูงสุดในกลุ่ม โดยคาดว่าสินเชื่อน่าจะเติบโต 20% มีแรงหนุนจากแคมเปญอัตราดอกเบี้ยพิเศษในสินเชื่อเช่าซื้อรถบรรทุก และสินเชื่อจำนำทะเบียนรถยนต์ และคาดว่า NPL ratio จะเพิ่มขึ้น เป็น 1.4% ในไตรมาส 2/65 เนื่องจากวิกฤตภาวะเงินเฟ้อ แต่ LLC ratio ที่ครอบคลุมน่าจะเพิยงพอต่อการรองรับแนวโน้มที่สูงขึ้นของความเสี่ยงในการผิดนัดชำระหนี้

หุ้น KTC แนะนำขาย ให้ราคาเป้าหมาย 50 บาทต่อหุ้น คาดว่ากำไรสุทธิไตรมาส 2/65 ที่ 1,894 ล้านบาท เพิ่มขึ้น 13% จากช่วงเดียวกันปีก่อน และเพิ่มขึ้น 8% จากไตรมาสก่อน มีสาเหตุหลักๆ มาจากการกลับมาใช้จ่ายของผู้บริโภค โดยเห็นได้จากากรใช้จ่ายผ่านบัตรเครดิตของอุตสาหกรรมใน 5 เดือนแรกที่เติบโต 18.5% ขณะที่การใช้จ่ายผ่านบัตรเครดิตของ KTC ใน 5 เดือนแรกโต 15.3% ต่ำกว่าอุตสาหกรรม ส่งผลให้ส่วนแบ่งตลาดบัตรเครดิตลดลงจาก 12.1% ใน 5 เดือนแรกปี 2564 เป็น 11.8% ใน 5 เดือนแรกปี 2565 ในขณะที่คุณภาพสินทรัพย์ยังคงแข็งแกร่ง โดยมี NPL ratio ที่ 3.4% อย่างไรก็ตามมองว่าหุ้น KTC มี Valuation ค่อนข้างแพง เนื่องจากราคาหุ้นซื้อขายที่ P/B 2565 ที่ 4.5 เท่า

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

APP ทันหุ้น ANDROID คลิก https://qrgo.page.link/US6SA

APP ทันหุ้น IOS คลิก https://qrgo.page.link/QJKT7

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม