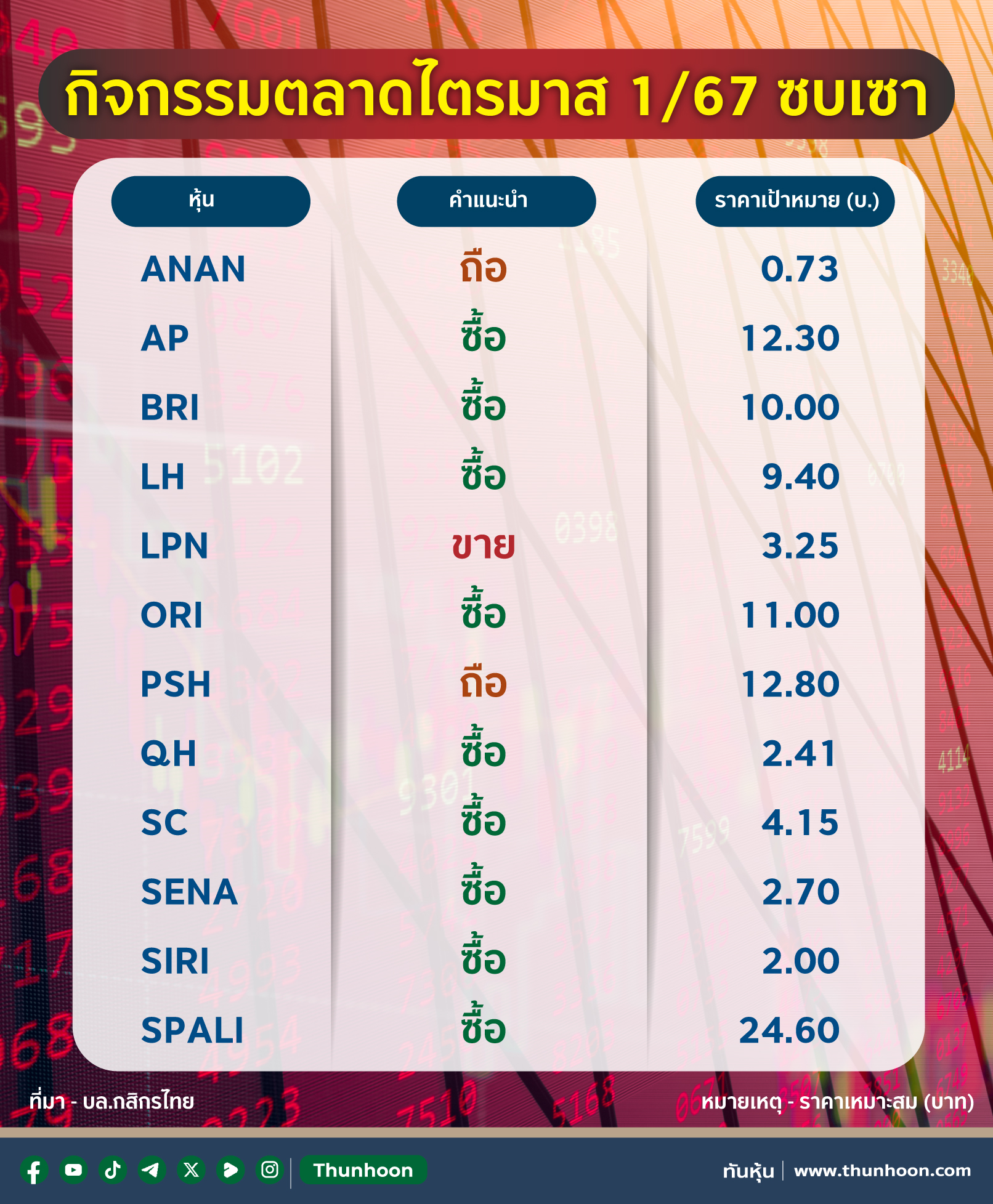

SPALIต่างชาติดันยอดโอน โบรกแนะซื้อ-ยิลด์ปันผลสูง

#SPALI #ทันหุ้น-SPALI มองปี 2566 รับปัจจัยบวกจีนยกเลิกมาตรการ Zero Covid หนุนลูกค้าจีนกลับมาโอนกรรมสิทธิ์ได้มากขึ้น ขณะที่ปัจจัยดอกเบี้ยขาขึ้นและมาตรการผ่อนปรน LTV ที่หมดลง อาจกดดันให้ยอดโอนในไตรมาสแรกปีนี้ซึม ด้านโบรกคงคำแนะนำ "ซื้อ" เป้าหมาย 29.25 บาท จับตาเงินปันผลงวดครึ่งหลังปี 2565 Dividend Yield สูงถึง 4.0%

นายไตรเตชะ ตั้งมติธรรม กรรมการผู้จัดการ บริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI เปิดเผยภาพรวมอุตสาหกรรมอสังหาริมทรัพย์ในปี 2566 คาดว่าจะมีทั้งปัจจัยบวกและปัจจัยลบ ซึ่งปัจจัยบวกมองว่าจะได้รับอานิสงส์จากการยกเลิกมาตรการ Zero Covid และเปิดประเทศเดินทางอีกครั้ง ทำให้กลุ่มลูกค้าชาวจีนที่เคยมีการทำสัญญาซื้อขายก่อนหน้านี้สามารถเดินทางกลับมาโอนกรรมสิทธิ์ได้

จีนกระตุ้นยอด

นอกจากนี้ มองว่าประเทศไทยเป็นหนึ่งในลำดับประเทศต้นๆ ที่ชาวจีนมีความสนใจจะเดินทางเข้ามาท่องเที่ยว ทำให้มีทิศทางที่การท่องเที่ยวไทยในปีนี้จะฟื้นตัว กลุ่มลูกค้าที่ประกอบอาชีพเกี่ยวข้องกับการท่องเที่ยวจึงมีแนวโน้มที่จะกลับมาขยายตัวมากขึ้น แต่อย่างไรก็ดี ในระยะแรกนั้นอาจยังไม่เห็นการฟื้นตัวได้เต็มที่มากนัก เนื่องจากอาจจะมีปัญหาในเรื่องของการเดินทาง เที่ยวบินให้บริการไม่เพียงพอต่อความต้องการ

ขณะที่ปัจจัยลบนั้น หลักๆ ยังคงมองว่าเป็นผลมาจากแนวโน้มดอกเบี้ยขาขึ้น และโดยเฉพาะมาตรการผ่อนปรน LTV ที่หมดลงในช่วงปลายเดือนธันวาคม 2565 ที่ผ่านมา ทำให้ในช่วงต้นปี 2566ตลาดอสังหาริมทรัพย์อาจไม่คึกคักมากนัก เพราะที่ผ่านมาลูกค้าเร่งโอนกรรมสิทธิ์ไปจำนวนมากเพื่อให้ทันกับมาตรการ LTV ดังนั้นในเรื่องผลการดำเนินงานรวมปี 2565ต้องยอมรับเป็นไปตามเป้าหมาย และอาจดีกว่าเป้าหมายด้วยซ้ำ

"มองว่าอุตสาหกรรมปี 2566 มีทั้งปัจจัยบวกและปัจจัยลบ ปัจจัยบวก ได้แก่ จีนยกเลิกล็อกดาวน์ ขณะที่ปัจจัยลบ คือ อัตราดอกเบี้ยที่อยู่ในช่วงขาขึ้น และมาตรการผ่อนปรน LTV หมดไปตั้งแต่ปลายปีก่อน ทำให้ยอดขายในระยะสั้นอาจไม่คึกคักมากนัก และมีความเป็นไปได้ที่ยอดขายในไตรมาสแรกปีนี้จะหย่อนกว่าเมื่อเทียบกับไตรมาสก่อนหน้า ทั้งนี้ คงต้องขึ้นอยู่กับว่าเมื่อชาวจีนเดินทางเข้ามาท่องเที่ยวไทยแล้ว ภาคอสังหา จะฟื้นตัวได้มากน้อยแค่ไหน" นายไตรเตชะ กล่าว

โบรกแนะนำ"ซื้อ"

บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุว่า บริษัทรายงาน Presale ปี 2565 ที่ 3.2หมื่นล้านบาท เพิ่มขึ้น 35%เมื่อเทียบช่วงเวลาเดียวกันกับปีก่อน สูงกว่าเป้าของบริษัทที่ 2.8 หมื่นล้านบาท กว่า 16%หนุนจากการเปิดโครงการใหม่ทั้งปีได้ตามแผนรวม 31 โครงการ มูลค่า 3.7 หมื่นล้านบาท ขณะที่แนวโน้มกำไรปกติไตรมาส 4/2565 คาดเบื้องต้นที่ 1.6-1.8 พันล้านบาท อยู่ในเกณฑ์ดี

แม้ลดลงจากไตรมาสก่อน และเมื่อเทียบช่วงเดียวกันกับปีก่อน จากฐานสูง เนื่องจากไม่มีโครงการแนวสูงสร้างเสร็จใหม่ ขณะที่ยอดโอนแนวราบคาดอยู่ในระดับที่แข็งแกร่งหนุนจากการมี Backlog รอรับรู้จำนวนมาก ทั้งนี้ ทางฝ่าย ปรับประมาณการกำไรปกติปี 2565 ขึ้น 9% เป็น 7.7 พันล้านบาท เพิ่มขึ้น 9% เมื่อเทียบช่วงเดียวกันกับปีก่อน เดินหน้าทำจุดสูงสุดใหม่ต่อเนื่องและปี 2566 ขึ้น 6% เป็น 7.3 พันล้านบาท ลดลง 5%เมื่อเทียบช่วงเดียวกันกับปีก่อน

ชูยิลด์ปันผลสูง

จากปัจจัยข้างต้นที่กล่าวมา ส่งผลให้ทางฝ่ายยังคงคำแนะนำ “ซื้อ” พร้อมปรับราคาเหมาะสม ณ สิ้นปี 2566 ขึ้นเป็น 29.25 บาทต่อหุ้น ราคาปัจจุบันซื้อขายที่ PER66 เพียง 6.4 เท่า ใกล้เคียง -0.5 S.D. จากค่าเฉลี่ยย้อนหลัง นอกจากนี้ ทางฝ่ายคาดเงินปันผลงวดครึ่งหลังปี 2565 ที่ 0.95 บาทต่อหุ้น คิดเป็น Dividend Yield สูงถึง 4.0%

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม