KAMART ไม่คาใจ โบรกฯคาดแบรนด์ใหม่ ดันยอดขาย แนะซื้อ !

.png)

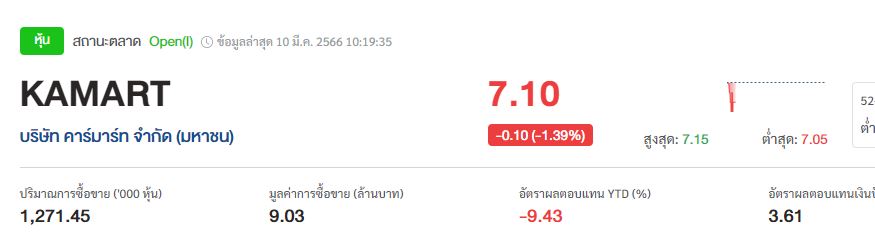

#ทันหุ้น - บล.กสิกรไทย ประเมินหุ้น KAMART หรือ บริษัท คาร์มาร์ท จำกัด (มหาชน) โดยตั้งเป้ารายได้ปี 66 ที่ 2.5 พันลบ. (+36% YoY) GPM ที่ 49% และ SG&A ต่อรายได้ที่ 28-29% ประมาณการ EBIT ของเราต่ำกว่ำที่บริษัทฯ คาดไว้ 6.2% ฝ่ายวิจัยปรับลดประมาณการกำไรสุทธิปี 66-67 ลง 0.6%/0.4% เป็น 400 ลบ./429 ลบ. หรือสะท้อน CAGR ช่วง 3 ปี(ปีFY2565-68) ที่ 12%

**จับตาประเด็นสำคัญ

เมื่อวันที่ 9 มี.ค. 2566 ฝ่ายวิจัยมีการจัดประชุมกับ KAMART หลังประกาศผลประกอบการไตรมาส 4/2565 ประเด็นสำคัญทที่ได้รับกลับมา ได้แก่ 1) บริษัทฯ จะเพิ่มช่องทางการขาย (ทั้งในประเทศและต่างประเทศ) และใช้จ่ายเงินด้านการตลาดมากขึ้น เพื่อหนุนการเติบโตของรายได้ 2) KAMART ตั้งเป้าเปิดตัวแบรนด์คอแลบใหม่อย่างน้อย 8 แบรนด์ในปี2566 โดย 2 จาก 8 จะดำเนินการภายใต้เครื่องหมายการค้า KMGI (บริษัทร่วมทุน JV กับ MGI) และ 3) โครงการ KAMART เพื่อป่าดอนพุทราที่จะปลูกต้นไม้และเลี้ยงปลาพันธุ์หายากในพื้นที่ป่าดอนพุทราเพื่อวัตถุประสงค์ด้าน ESG และขายคาร์บอนเครดิตในอนาคต

ฝ่ายวิจัยแนะนำ “ซื้อ ” จากการปรับประมาณการกำไรแค่เล็กน้อยของฝ่ายวิจัย จึงคงราคาเป้าหมายสิ้น ปี 2566 ที่ 9 บาท และคำแนะนำ “ซื้อ ” KAMART ปัจจัยหนุนตัวคูณมูลค่าหุ้นคาดจะมาจาก 1) ความสำเร็จครั้งใหญ่ของยอดขายสินค้าของแบรนด์ค อแลบ 2) ความคืบหน้าของการขยายตลาดในต่างประเทศ และ 3) พัฒนาการจากภายนอก ราคาเป้าหมายของฝ่ายวิจัยคำนวณจาก PER ล่วงหน้า 1 ปี ที่ 18.4 เท่า หรือ +0.5SD ของระดับเฉลี่ย 5 ปีก่อน

ฝ่ายวิจัยแนะนำ “ซื้อ ”ให้ราคาเป้าหมายปี 2566 ที่ 9 บาท***

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม