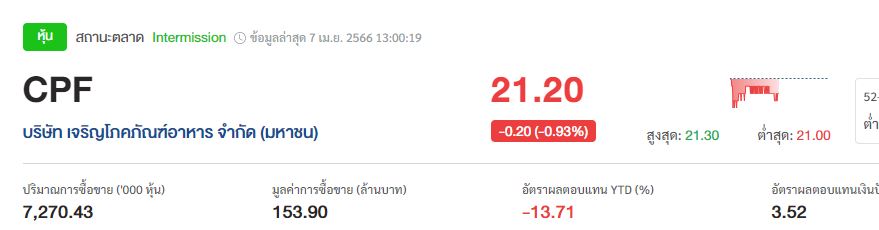

2 โบรกฯ ตรงกัน หั่นกำไร-เป้า CPF มอง Q1/66 ไม่สดใส

#ทันหุ้น - บล.หยวนต้า ส่อง CPF คาดผลประกอบการ Q1/66 พลิกเป็นขาดทุน 2.08 พันลบ. จากปัจจัยกดดันด้านราคาขายเฉลี่ยหมูทั้งในไทยและต่างประเทศที่ ชะลอลง ส่วนราคาต้นทุนการเลี้ยงสูงขึ้น กดดัน GPM ทั้งนี้ ประเมินว่าราคาปศุสัตว์ในประเทศมีโอกาสกลับมามีแนวโน้ม สูงขึ้น QoQ ใน Q2/66 หนุนจากงานสงกรานต์และการเลือกตั้ง ทำให้ผลประกอบการคาดเบื้องต้นจะฟื้นกลับมาเติบโต QoQ แต่ YoY มองว่ายังชะลอตัว

ฝ่ายวิจัยจึงปรับลดประมาณการกำไรปี2566-67 ลง 67% และ 49% ตามลำดับ จากผลประกอบการ Q1/66 ที่อ่อนแอ และแนวโน้มการฟื้นตัวยังเป็นไปอย่างค่อยเป็นค่อยไปจากราคาขายเฉลี่ยที่ลดลงแต่ต้นทุนสูงขึ้น ส่งผลให้ราคาเป้าหมาย ณ สิ้นปี2566 ถูกปรับลดลงเป็น 21.50 บาท มีUpside gain เหลือเพียง 0.5% จึงปรับลดคำแนะนำจาก ซื้อ เป็น TRADING เชิงกลยุทธ์ระยะสั้นยังขาดปัจจัยบวกหนุน แนะนำชะลอการลงทุน

แนะนำจาก ซื้อ เป็น TRADING ราคาเป้าหมาย ณ สิ้นปี2566ที่ 21.50 บาท **

ด้านบล.บัวหลวง ประเมิน CPF คาดขาดทุนหลัก Q1/66 ที่ 534 ล้านบาท พลิกเป็นขาดทุน YoY และ QoQ หากตัดรายการพิเศษคาดขาดทุนหลักที่ 2.1 พันล้านบาท พลิกเป็นขาดทุนหลัก YoY และ QoQ ซึ่งแย่กว่าที่คาดก่อนหน้า จากราคาหมูที่ปรับตัวลดลงในหลายประเทศและต้นทุนวัตถุดิบที่ปรับตัวสูงขึ้น ฝ่ายวิจัยมีการปรับประมาการกำไรหลักปี 2566 ลง 50% มาที่ 5.9 พันล้านบาท และปรับราคาเป้าหมายลง 12% เป็น 27 บาท อย่างไรก็ตามคาดราคาหมูไทยและเวียดนามฟื้นตัวใน 2H23 หนุนกำไรฟื้นตัว

ฝ่ายวิจัยคงคำแนะนำ ซื้อเก็งกำไร ราคาเป้าหมาย 27 บาท ***

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม