SPALI ประกาศยอดขาย Q4/66 อ่อนแอ โบรกคาด 67 ฟื้นตัว

#บลกสิกร #ทันหุ้น - ยอดขายไตรมาส 4/ 2566 อ่อนแอ SPALI ประกาศยอดขายไตรมาส 4/2566 ที่ 5.3 พันลบ. ลดลง 27.8% YoY และ 14.1% Q0Q ซึ่งไม่ใช่ผลประกอบการที่ดีนัก

ยอดขายรายไตรมาสที่ 4 ต่ำสุดของ SPALI ในปี 2566 และนับตั้งแต่ไตรมาส 3/2564นอกจากนี้ โดยปกติไตรมาส 4 จะเป็นช่วงไฮซีซันสำหรับยอดขายที่อยู่อาศัยของผู้พัฒนาที่อยู่อาศัยรวมถึง SPALI ทั้งโครงการแนวราบและคอนโดมียอดขายไตรมาส 4/2566 เติบโตติดลบ เรามองว่า นอกเหนือจากข้อเท็จจริงที่ว่ามูลค่าโครงการใหม่ในไตรมาส 4/2566 ที่ 7.6พันลบ.ต่ำกว่าแผนที่ตั้งไว้ที่ 1.37 หมื่นลบ.อยู่มาก อุปสงค์ที่อยู่อาศัยโดยรวมในไตรมาส 4/2566 ยังไม่แข็งแกร่งอย่างที่คาดไว้อีกด้วยยอดขายและการเปิดตัวใหม่ในปี 2566 ลดลง YoY จากตัวเลขไตรมาส 4/2566 ที่อ่อนแอ ยอดขายปี้ 2566 ของ SPALI จึงลดลง 11.0% YoY เป็น 2.88 หมื่นลบ. ซึ่งต่ำกว่า

เป้าหมายยอดขายปี 2566 ที่ 3.6 หมื่นลบ. ถึง 20% แม้ว่าอุปสงค์ที่อ่อนแอของโครงการจะเป็นปัจจัยสำคัญประการนึ่งสำหรับผลประกอบการที่น่าผิดหวังนี้ แต่ตัวเลขโครงการใหม่ปี2566 ที่สิ้นสุดที่ 2.96 หมื่นลบ. ซึ่งลดลง 21.6% YoY และลดลง 17.0% จากแผนล่าสุดที่ประกาศเมื่อเดือนพ.ย. ที่ 3.57 หมื่นลบ. ซึ่งส่งผลลบมากขึ้นต่อยอดขายในปี 2566 จากข้อมูลของ SPALI ความล่าช้าในการเปิดตัวเป็นผลมาจากความล่าช้าในการก่อสร้าง ซึ่งทำให้โครงการใหม่ไม่พร้อมสำหรับการขาย

คาดกำไรไตรมาส 4/ 2566 และปี้ 2566 ลดลง YoY จากยอดขายไตรมาส 4/2566 ที่อ่อนแอกว่าคาด เห็นความเสี่ยงขาลงต่อประมาณการกำไรไตรมาส 4/2566 ปัจจุบันของเราที่ 1.9 พันลบ. ซึ่งหมายความว่ากำไรไตรมาส 4/2566 มีแนวโน้มลดลง YoY และจะไม่เพียงพอที่จะหนุนกำไรปี 2566 ให้เกินระดับที่ทำได้ในปี 2565 ที่ 8.1 พันลบ. ทั้งนี้ SPALI รายงานกำไรสุทธิในช่วง 9 เดือนแรกของปี้ 2566 ที่เกือบ 4.0 พันลบ. รายได้จากการขายที่ไม่จะไม่ดีตามคาดและอัตราดอกเบี้ยที่เพิ่มขึ้นจะเป็นปัจจัยสำคัญต่อประมาณการ คาดฟื้นตัวแข็งแกร่งในปี 2567 แม้ว่าผลการดำเนินงานในปี 2566 จะลดลง

บล.กสิกรคาดว่าผลการดำเนินงานหลักทั้งหมดของ SPALI ในปี 2567 จะฟื้นตัวได้ดี โครงการที่ล่าช้าทั้งหมดอาจจะไปเป็นส่วนเพิ่มกับโครงการใหม่ที่วางแผนไว้ในปี 2567 ซึ่งบ่งชี้ว่ามูลค่าโครงการใหม่จะเพิ่มขึ้นอย่างแข็งแกร่งในปี้ 2567 ประกอบกับการแข่งขันในตลาดโดยรวมที่คาดจะลดลงจากผู้พัฒนาโครงการขนาดกลางถึงขนาดเล็กจากโยบายการให้สินเชื่อของสถาบันการเงินและผู้ถือหุ้นกู้ที่เข้มงวดขึ้น และแนวทางเบื้องต้นจาก SPALI ว่าจะขยายโครงการใหม่ในกรุงเทพฯ เราจึงคาดเห็น ยอดขาย รายได้ และกำไรปี 2567 จะฟื้นตัวอย่างแข็งแกร่ง YoY นอกจากนี้ การขยายการลงทุนไปยังออสเตรเลียซึ่งสร้างผลกระทบเชิงบวกต่อกำไรสุทธิ (สุทธิจากต้นทุนดอกเบี้ย) ตั้งแต่ไตรมาส 2/2567 จะเพิ่มโอกาสการเติบโต

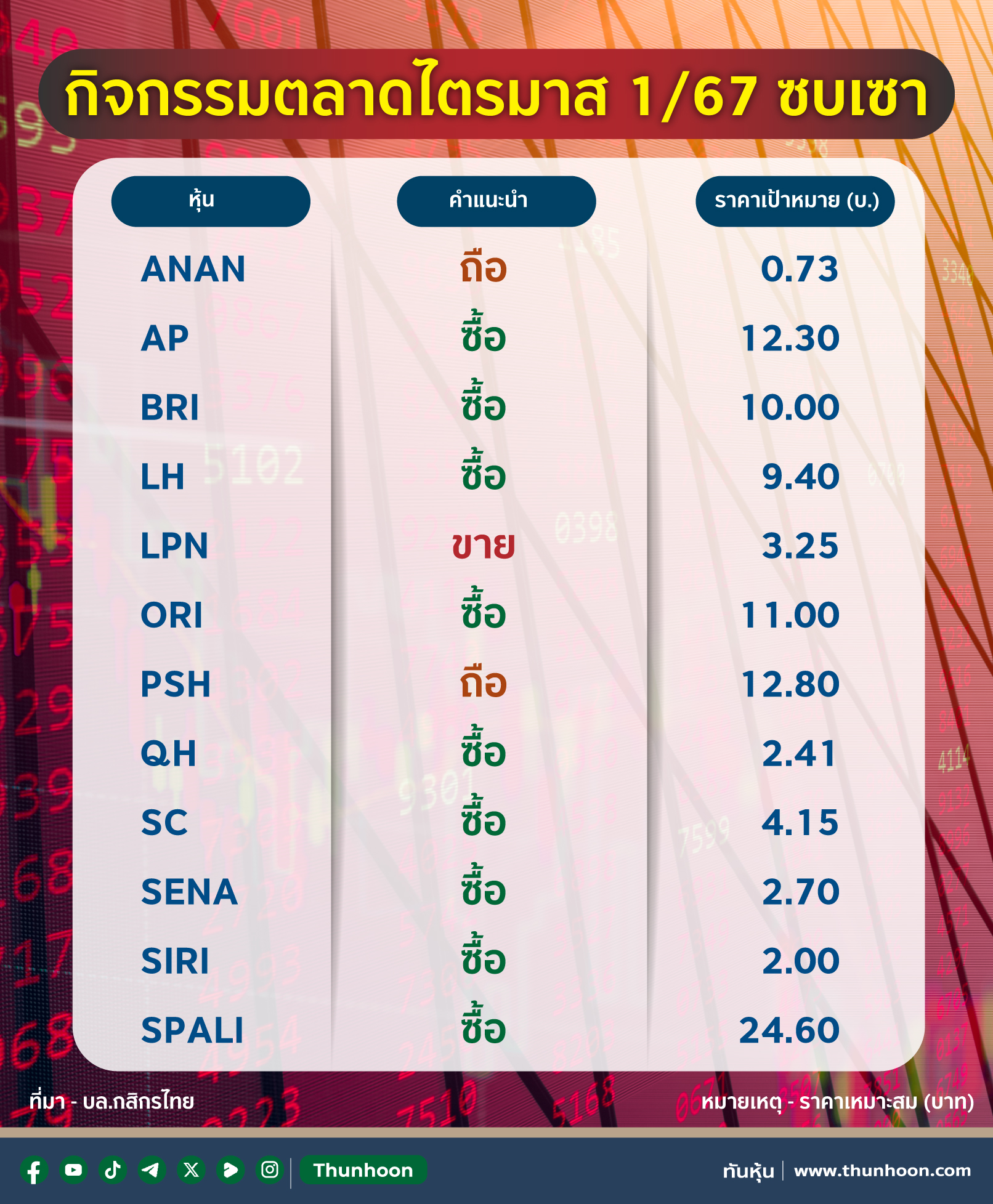

บล.กสิกรคงคำแนะนำ "ซื้อ" และราคาเป้าหมายปี 2567 ของ SPALI ที่ 24.60 บาท แม้ว่าในระยะสั้นเห็นว่าราคาหุ้นอาจจะถูกกดดันจากผลประกอบการไตรมาส 4/2566 ที่น่าผิดหวัง แต่เห็นว่าการดำเนินงานของบริษัทฯ ที่จะฟื้นตัวอย่างแข็งแกร่งในปี 2567 จะช่วยฟื้นความสนใจของนักลงทุนต่อหุ้น การประกาศแผนธุรกิจปี 2567 ในช่วงปลายเดือนม.ค. และอัตราตอบแทนเงินปันผลสำหรับครึ่งหลังของปี 2566 คาดจะอยู่ที่อย่างน้อย 2.6% จะเป็นปัจจัยกระตุ้นราคาหุ้นระยะสั้นที่สำคัญ การที่ตลาดเปลี่ยนความสนใจจากการเติบโตของกำไรติดลบในปี2566 ไปสู่การเติบโตของกำไรที่เป็นบวกในปี 2567 จะเป็นปัจจัยหนุนตัวคูณมูลค่าหุ้นต่อไป

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม