AEONTS กำไรอ่อนแอตามคาด โบรกแนะนำ “ถือ”

#AEONTS #ทันหุ้น – AEONTS รายงานกำไรปกติไตรมาส 3 หดตัว YoY จาก credit cost และ NPL ที่ยังเพิ่มขึ้นต่อเนื่องตามคาด บล.กสิกรไทยคงคำแนะนำ "ถือ" และราคาเป้าหมายเดิมที่ 158 บาท

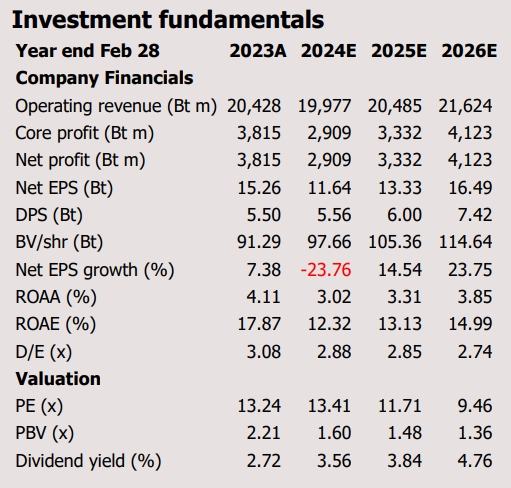

บล.กสิกรไทย ระบุว่า AEONTS รายงานกำไรสุทธิไตรมาส 3QFY67 (เดือน ก.ย. -พ.ย.2566 ) ที่ 706 ลบ. ลดลง 16% QoQ และ 36%YoY สอดคล้องกับการคาดการณ์ของบล.กสิกรไทย และประมาณการของตลาด กำไรที่ลดลงเชิง QoQ มาจากการไม่มีกำไรจากการขายหนี้เสีย (NPL) จำนวน 167 ลบ.ในไตรมาส 2QFY67 และอัตราส่วนต้นทุน/รายได้ที่สูงขึ้นเป็น 43% ในไตรมาส 3QFY67 จาก 41% ในไตรมาส 2QFY67 ขณะที่กำไรที่ลดลงอย่างมากเชิง YoY เกิดจากส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ที่ลดลงตามต้นทุนดอกเบี้ยที่เพิ่มขึ้น และอัตราส่วนต้นทุน/รายได้ที่สูงขึ้น ส่งผลให้กำไรช่วง 9 เดือนแรกของ FY2567 คิดเป็น 74% ของประมาณการกำไรทั้งปี FY2567 ของบล.กสิกรไทย ที่ 2.9 พันลบ. (-24% YoY)

บล.กสิกรไทยคาดว่ากำไร 4QFY67 จะเพิ่มขึ้น QoQ และ YoY จากกำไรจากการขาย NPL และสินเชื่อที่สูงขึ้น เราคงคำแนะนำ "ถือ" และราคาเป้าหมายเดิมที่ 158 บาท

Valuation and Recommendation

บล.กสิกรไทยคงคำแนะนำ "ถือ" และราคาเป้าหมายที่ 158 บาท แม้ว่าการประเมินมูลค่าหุ้นล่าสุดจะไม่แพง โดย ณ ปัจจุบัน หุ้นซื้อขายหุ้นด้วย PBV ปี FY2568 ที่ 1.5 เท่า หรือประมาณ 1.5SD ต่ำกว่าค่าเฉลี่ย PBV ย้อนหลัง แต่แนโน้มกำไรของบริษัทฯ ยังคงอ่อนแอในช่วงครึ่งหลังของ FY2567 จากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่คาดว่าจะสูง และ NIM ที่ลดลง เราเชื่อว่าความท้าทายที่สำคัญต่อคุณภาพสินทรัพย์คือการเพิ่มการชำระเงินขั้นต่ำของสินเชื่อบัตรเครดิตเป็น 8% และ 10% ในปี 2567-68 จาก 5% ในปี 2566 เนื่องจากอัตราการชำระเงินขั้นต่ำที่เพิ่มขึ้นอาจทำให้เกิด NPL หม่เพิ่มขึ้นอีกครั้งในช่วงต้นปี 2567

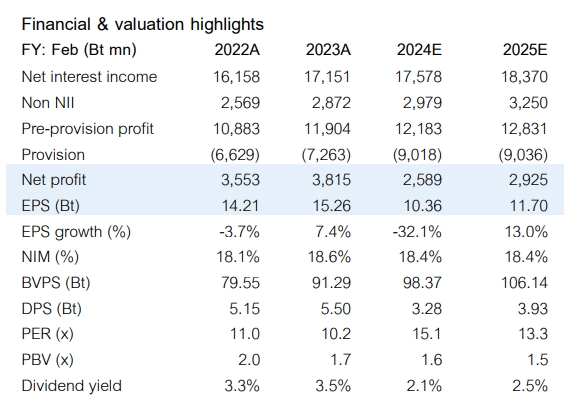

บล.ดาโอ ระบุว่ากำไรปกติ 3QFY24 ยังทรงตัวตามคาด, NPL และสำรองยังสูง บล.ดาโอ คงคำแนะนำ "ถือ" และราคาเป้าหมาย 170 บาท อิง FY24E PBV ที่ 1.7x (-1 SD below 5-yr average PBV) บริษัทรายงานกำไรปกติ (ไม่รวมกำไรจากการขายหนี้เสีย) 3QFY24 ที่ 706 ล้านบาท ลดลง -12% YoY แต่ทรงตัว +5% QoQ เป็นไปตามตลาดคาด โดยเป็นผลของ 1) credit cost ที่เพิ่มเป็น 8.1% เพื่อตัดจำหน่ายหนี้สูญเพิ่มขึ้น และรักษาระดับ NPL ให้ทรงตัวที่ 6.2% และ 2) สินเชื่อทรงตัว -1%YoY, -1% QoQ จากการปล่อยสินเชื่ออย่างระมัดระวังในช่วงที่เศรษฐกิจยังไม่ฟื้นตัว

บล.ดาโอ คงกำไรปกติ FY24E ที่ 2.4 พันล้านบาท ลดลง -30% YoY จากสินเชื่อที่ทรงตัว +3% YoY, ค่าใช้จ่ายดอกเบี้ยสูงขึ้น และค่าใช้จ่ายสำรองที่เพิ่มเป็น credit cost 9.5% เพื่อรองรับการตัดจำหน่ายหนี้สูญ และ NPL ที่สูงขึ้นต่อเนื่องราคาหุ้นใกล้เคียง SET ในช่วง 1 เดือนที่ผ่านมา จากความคาดหวังต่อผลการดำเนินงานที่จะดีขึ้นใน 4QFY24E จากการขายหนี้ และได้ผลบวก e-Receipt

อย่างไรก็ตาม บล.ดาโอแนะนำเพียง "ถือ" จาก 1) credit cost 4QFY24E ที่มีโอกาสเพิ่มขึ้น/ทรงตัวสูง จาก NPL formation ที่สูงขึ้นต่อเนื่อง + 3% YoY +12%QoQ, 2) การใช้จ่ายโครงการ e-Receipt ที่อาจน้อยกว่าคาด เป็นผลของฐานลูกหนี้ส่วนใหญ่ที่มีเงินเดือนต่ำกว่า 30,000 บาท ซึ่งเป็นกลุ่มที่เลือกใช้ digital wallet ได้ จำนวนร้านค้าที่เข้าร่วม e-Receipt น้อยกว่าปีก่อน และเศรษฐกิจที่ยังไม่ดีอย่างเด่นชัด, 3) สินเชื่อที่อาจจะขยายตัวต่ำคาด จากความเข้มงวดในการปล่อยสินเชื่อ เพื่อควบคุม NPL และ 4) การควบคุมธุรกิจที่เข้มงวดขึ้น ทั้งการเพิ่ม minimum payment บังคับใช้ responsible lending และ persistent debt

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม