5 โบรกฯ มองหุ้น OSP หลังเข้าประชุมนักวิเคราะห์ คาดกำไรปี 67 เติบโต

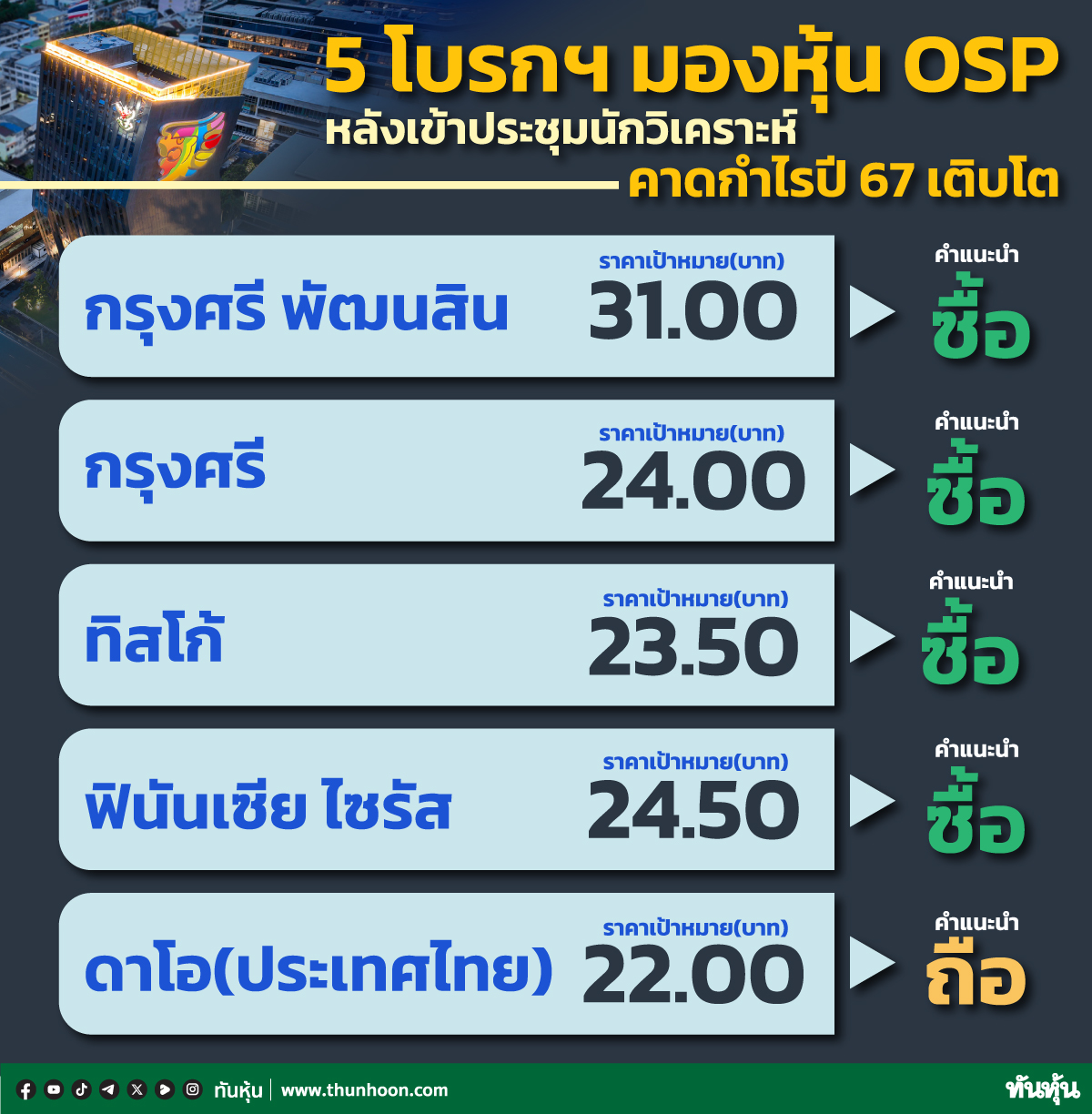

#OSP #ทันหุ้น-โบรกเกอร์ได้ออกบทวิเคราะห์หุ้นบริษัท โอสถสภา จำกัด(มหาชน) หรือ OSP หลังจากเข้าร่วมประชุมนักวิเคราะห์ ซึ่ง"ทันหุ้น"ได้รวบรวมโบรกเกอร์ 5 รายที่ออกบทวิเคราะห์มาในเช้าวันนี้ ซึ่งมองในเชิงบวกต่อแนวโน้มกำไรปี 2567 ที่จะเติบโต และส่วนใหญ่แนะนำซื้อ โดยบล.กรุงศรี พัฒนสิน ให้ราคาเป้าหมายมากสุดที่ 31 บาทต่อหุ้น ขณะที่บล.ดาโอ(ประเทศไทย) ให้ราคาเป้าหมายต่ำสุดที่ 22.00 บาทพร้อมแนะนำถือ

บล.กรุงศรี พัฒนสิน มีมุมมองเชิงบวกต่อข้อมูลที่ได้รับจากการเข้าประชุมนักวิเคราะห์ เพราะเป็นครั้งแรกที่บริษัทเปิดแผนการเติบโต 5 ปี ซึ่งำทให้เห็นภาพการเติบโตระยะยาวมากขึ้น โดยยังไม่มีการลงทุนขนาดใหญ่ในช่วง 3-5 ปี แม้เงินทุนจะพร้อม เน้นการเติบโตของ core business และ divest non-core (asset light)ปรับปรุงประสิทธิภาพการผลิต เพื่อ improve อัตราการทำกำไร

นอกจากนี้ฝ่ายวิจัยกรุงศรี พัฒนสิน ชอบที่ได้ทดลองผลิตภัณฑ์ใหม่ๆ ทำให้เห็นว่าผลิตภัณฑ์น่ากินน่าใช้ เช่น M-150 Sparkling zero sugar เพื่อขยายเข้าในตลาด soft drink และตลาดกินดื่มกลางคืน และ Twelve plus/Exit ที่กลิ่นเหมือนน้ำหอมแบรนด์ดัง

กลยุทธ์คงแนะนำซื้อ ให้ราคาเป้าหมายปี 2567 ที่ 31.00 บาท มองว่า OSP มีจุดเด่นคือ กลยุทธ์ของผู้บริหารที่ปรับตัวได้รวดเร็ว และยังคงเป็นผู้นำในตลาด แนวโน้มผลดำเนินงานเข้าสู่ช่วงการฟื้นตัวตลอดทั้งปี จากการปรับปรุงประสิทะภาพการทำกำไรที่ฟื้นตัวเร็ว ประกอบกับ Valuation น่าสนใจ ณ ราคาปัจจุบันซื้อขายที่ Forward PE 21x ต่ำกว่าค่าเฉลี่ย -3SD และมีเงินปันผล 0.45บาทหุ้น (yield 2.2%)

บล.ทิสโก้ แนะนำซื้อหุ้น OSP จากแนวโน้มผลประกอบการธุรกิจหลักกลับมาเพิ่มขึ้นจากส่วนแบ่งการตลาดกลุ่มเครื่องดื่มชูพลังงานที่คาดเริ่มดีขึ้น และมีส่วนแบ่งการตลาดมากที่สุดโดยได้ปรับราคาเป้าหมายใหม่อยู่ที่ 23.50 บาท อ้างอิง PER-1SD เฉลี่ยย้อนหลัง 5 ปีของ OSP ที่ 28X จากเดิมอ้างอิง PER เฉลี่ย 33X จากกลุ่มเครื่องดื่มพลังงานในประเทศและธุรกิจ Personal Care มีการแข่งขันสูงและการส่งออกคาดชะลอตัวจากภาพรวมเศรษฐกิจที่ยังซบเซา ราคาหุ้นปัจจุบันมีพี/อี ปี 2567 อยู่ที่ 24.1 เท่า Dividend Yield 2567 อยู่ที่ 4.1%

ฝ่ายวิจัยทิสโก้ คาดว่า OSP ปีนี้จะมีรายได้เติบโต 3.5% ใกล้เคียงกับที่บริษัทคาดเติบโตประมาณ 5% แนวโน้มกำไรสุทธิไตรมาส 1/67 คาดว่าลดลงจากช่วงเดียวกันปีก่อน เพราะไตรมาส 1/66 มีบันทึเงินปันผลจาก Unicharm แต่ปีนี้ไม่มี แค่คาดกำไรหลักจะดีขึ้นในช่วง 2 เดือนแรก ตลาด ตลาด energy drink เติบโต 3% แต่ OSP เติบโตมากกว่า ปัจจัยบวกปีนี้มาจากตลาด energy drink อากาศที่ร้อนขึ้น และการท่องเที่ยวที่กลับมา อัตรามาร์จิ้นดีขึ้นจากต้นทุน commodities ที่เริ่มปรับลดลง

ฝ่ายวิจัยทิสโก้ คาดกำไรหลักเพิ่มขึ้นเฉลี่ยปีละ 13% (CAGR2Y) คาดรายได้กลุ่มเครื่องดื่มเติบโตปีละ 3% จากฐานกลุ่มเครื่องดื่มพลังงานที่ใหญ่และคาดกลุ่ม functional drink เริ่มดีขึ้น, คาดกลุ่ม Personal Care และรับจ้างผลิต Supply Chain เพิ่มขึ้นปีละ 5% โดยคาดอัตรามาร์จิ้นเพิ่มขึ้นอยู่ที่ 35.4%-35.6% จากต้นทุนพลังงานและ commodities ที่เริ่มปรับตัวลดลง คาดค่าใช้จ่ายในการขายอยู่ที่ 25.1% และ 24.6% ส่งผลให้คาดอัตรากำไรสุทธิอยู่ที่ 9.3% และ 10% ตามลำดับ

บล.กรุงศรี ระบุว่าจากการประชุมนักวิเคราะห์เมื่อวานนี้(13 มี.ค.) ผู้บริหาร OSP ให้คำแนะนำว่าในระยะเวลา 5 ปีจะมีการเติบโตองรายได้ CAGR ที่ 9% แม้ว่าอัตรากำไรขั้นต้นและค่าใช้จ่าย SG&A ต่อรายได้ทั้งหมดไม่ได้ระบุไว้ แต่บริษัทเน้นว่า กลยุทธ์การทำให้ผลิตภัณฑ์มีความพรีเมี่ยม (เช่นการขายเครื่องดื่มชูกำลังในรูปของน้ำอัดลมที่มีอัตรากำไรสูงกว่า และก๊าซธรรมชาติที่ลดลงสามารถช่วยปรับปรุงอัตรากำไรขั้นต้นในปีนี้ และในระยะยาวอีกด้วย

ฝ่ายวิจัยกรุงศรี ได้ปรับเพิ่มราคาเป้าหมายหุ้น OSP ขึ้น 3% เป็น 24 บาท หลังจากปรับเพิ่มกำไรหลักขึ้น 3% ในปี 2567 และ 3% ในปี 2568 โดยคำนึงถึงการเติบโตของรายได้ 5% ใน 2 ปี เทียบกับสมมติฐานก่อนหน้าที่ 2% และหากมี M&A ฝ่ายวิจัยพร้อมที่จะปรับสมมติฐานใหม่ ยังคงแนะนำซื้อ

บล.ฟินันเซีย ไซรัส แนะนำซื้อหุ้น OSP ให้ราคาเป้าหมายที่ 24.50 บาท โดยคาดว่ากำไรปกติในปี 2567จะอยู่ที่ 2.62 พันล้านบาท เพิ่มขึ้น 21% จากปีก่อน ส่วนไตรมาส 1/67 คาดว่ากำไรปกติอยู่ที่ราว 600-650 ล้านบาท เติบโตเมื่อเทียบกับไตรมาสก่อน และเทียบกับช่วงเดียวกันปีก่อน

บล.ดาโอ (ประเทศไทย) ระบุว่ายังคงแนะนำถือหุ้น OSP และคงราคาเป้าหมายที่ 22.00 บาท ซึ่งมีมุมมองเป็นกลางจากการประชุมนักวิเคราะห์ โดย outlook ยังกใล้เคียงคาด โดยคงประมาณการกำไรปี 2567 ที่ 2,557 ล้านบาท เพิ่มขึ้น 6% ส่วนกำไรปกติ เติบโต 17% มาจากรายได้รวมที่เพิ่มขึ้น 6% ใกล้เคียงกับทางบริษัทคาด และ GPM ขยายตัว จากต้นทุนวัตถุดิบที่ปรับตัวลดลง , Volume การผลิตที่เพิ่มขึ้น และแนวโน้มราคาก๊าซธรรมชาติที่ปรับตัวลดลง

โดยแนะนำถือหุ้น OSP จนกว่าจะเห็นการฟื้นตัวของการบริโภคทั้งในและต่างประเทศที่ชัดเจน โดยเฉพาะเมียนมาร์ (ซึ่งมีสัดส่วนรายได้ที่ 10% ของรายได้รวม OSP)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม