TRUE แนวโน้มการทำกำไร ยังอยู่ในทิศทางที่ถูกต้อง

#TRUE #ทันหุ้น - บล.กสิกรไทยคงมุมมองเชิงบวกต่อหุ้น TRUE คาดผลขาดทุนปกติไตรมาส 1/67 ที่ 454 ลบ. (เทียบกับผลขาดทุนปกติไตรมาส 1/66 ที่ 1.65 พันลบ.และผลขาดทุนปกติไตรมาส 4/66 ที่ 1.12 พันลบ.) จากรายได้ที่ฟื้นตัวขึ้นและต้นทุนที่ลดลง

คาดรายได้ปกติและ EBITDA ไตรมาส 1/67 โตขึ้น 4.5% YoY และ 16.4% YoY มากกว่าที่ผู้บริหารคาดไว้ที่ 3-4% และ 9-11% ในปี 67 จากรายได้ที่ฟื้นตัวขึ้น ต้นทุนที่ลดลงและ 2 เดือนก่อนรวมกิจการในไตรมาส 1/66

บล.กสิกรไทยแนะนำ "ซื้อ" จากกำไรที่คาดฟื้นตัวขึ้นแข็งแกร่งและความกังวลน้อยลงต่อเรื่องคุณภาพในการให้บริการจากขั้นตอนการรวมเสาส่งสัญญาณ

Investment Topics

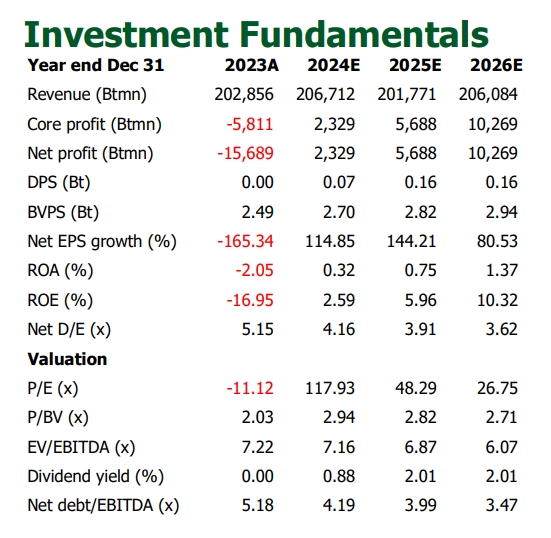

พรีวิวผลประกอบการ TRUE มีกำหนดรายงานงบการเงินไตรมาส 1/2567 ในวันที่ 3 พ.ค.2567 บล.กสิกรไทยคาดว่าบริษัทฯ จะรายงานผลขาดทุนสุทธิที่ 1.29 พันลบ. หากไม่รวมค่าด้อยสินทรัพย์ คาดผลขาดทุนปกติจะอยู่ที่ 454 ลบ. ขาดทุนน้อยลงจากผลขาดทุนปกติในไตรมาส 1/2566 และ 4/2566 ที่ 1.65 พันลบ. และ 1.12 พันลบ. ตามลำดับ

ได้รับปัจจัยสนับสนุนจาก 1) อำนาจในการกำหนดราคาซึ่งส่งผลให้รายได้ฟื้นตัวขึ้น 2) ต้นทุนเงินสดที่ลดลงจากการรวมธุรกิจและ 3) ต้นทุนทางบัญชีที่น้อยลงจากค่าด้อยสินทรัพย์ในอดีต TRUE จะจัดการประชุมนักวิเคราะห์ในวันที่ 3 พ.ค.2567

โทรศัพท์เคลื่อนที่ บล.กสิกรไทยคาดว่ารายได้จากกลุ่มโทรศัพท์เคลื่อนที่ของ TRUE จะอยู่ที่3.27 หมื่นลบ. เพิ่มขึ้น 5.5% YoY และ 1.4%QoQ และคาดว่าจำนวนลูกค้าใหม่ของบริการโทรศัพท์เคลื่อนที่จะอยู่ที่ 0.42 ล้านราย ซึ่งส่งผลให้จำนวนลูกค้ารวมช่วงสิ้นไตรมาสอยู่ที่ 52.31 ล้านราย เพิ่มขึ้น 3.7% YoY และ 1.8%QoQ จากจำนวนนักท่องเที่ยวและแรงงานต่างชาติที่เข้ามาทำงานในประเทศไทยที่มากขึ้น คาดว่า ARPU ของโทรศัพท์เคลื่อนในไตรมาส 1/2567 จะเพิ่มขึ้น 2.1% YoY และ 0.6% QoQ มาอยู่ที่ 205 บาท หนุนจากการแข่งขันที่รุนแรงน้อยลงและการปรับค่าอินเซนทีฟสำหรับดีลเลอร์ของกลุ่มโทรคมนาคมเพื่อโปรโมตแพ็กเกจแพงขึ้น

อินเตอร์เน็ตบ้าน บล.กสิกรไทยคาดว่ารายได้จากกลุ่มอินเตอร์เน็ตบ้าน (FBB) จะอยู่ที่ 6.15 พันลบ. เพิ่มขึ้น 6.9% YoY และ 1.5%QoQ และคาดว่าจำนวนลูกค้า FBB จะอยู่ที่ 3.78 ล้านราย ลดลง 1.5% YoY และ 0.1%QoQ ผลจากการปรับเพิ่มราคาของแพ็กเกจเริ่มแรกและการกลับมาเรียกเก็บค่าติดตั้ง

การดำเนินงาน บล.กสิกรไทยคาดว่ารายได้ปกติของ TRUE จะอยู่ที่ 4.075 หมื่นลบ. เพิ่มขึ้น4.5% YoY และ 0.3%QoQจากอำนาจในการกำหนดราคาซึ่งสงผลให้รายได้ฟื้นตัวขึ้น และจาก operating leverage ระดับสูงและการลดต้นทุนอย่างต่อเนื่อง เราจึงคาดว่า EBITDA ในไตรมาส 1/2567 จะอยู่ที่ 2.263 หมื่นลบ. เพิ่มขึ้น 16.4% YoY และ 0.5% QoQ ทั้งนี้ คาดการณ์การเติบโตของทั้งรายได้ปกติและ EBITDA ในเชิง YoY ในไตรมาส 1/2567 ของเรานั้นสูงกว่าที่ผู้บริหารคาดไว้ที่ 3-4% และ 9-11% ในปี 2567 ตามลำดับเนื่องจากรายได้ปกติและ EBITDA ในไตรมาส 1/2566 รวมตัวเลขจาก 2 เดือนก่อนควบรวมกิจการ

มุมมองของบล.กสิกรไทย ผลขาดทุนปกติที่คาดลดลงของ TRUE ช่วยตอกย้ำถึงการฟื้นตัวของกำไรสุทธิในอนาคตอันใกล้ ความสมดุลที่ดีระหว่างจำนวนลูกค้าโทรศัพท์เคลื่อนที่และ ARPU ที่สูงขึ้นคาดจะบรรเทาความกังวลต่อเรื่องคุณภาพในการให้บริการในช่วงที่อัปเกรดเครือข่าย

Valuation and Recommendation

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" TRUE ด้วยราคาเป้าหมายสิ้นปี 2567 อิงด้วยวิธี SOTP ที่ 9.28 บาท ปัจจัยหนุนคาดจะมาจาก 1) รายได้ที่ฟื้นตัวเร็วขึ้นและการรับรู้การผนึกกำลังด้านต้นทุนในปี 2567-68 2) กระแสเงินสดอิสระที่ฟื้นตัวเร็วขึ้นในปี 2567-68 และ 3) ต้นทุนที่ลดลงมากจากการกลับข้อตกลงโรมมิ่งกับ NT ไปเป็นแบบใบอนุญาตคลื่นความถี่ 2.3GHz ของกสทช.

ปัจจัยเสี่ยง ได้แก่ 1) ต้นทุนการรวมธุรกิจที่สูง 2) สงครามราคา 3) การปรับโครงสร้างเงินทุนที่ไม่เอื้อประโยชน์ 4) การประมูลคลื่นความถี่ที่ไม่เอื้อประโยชน์และ 5) การแทรกแซงทางการเมือง

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

.jpeg)

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม