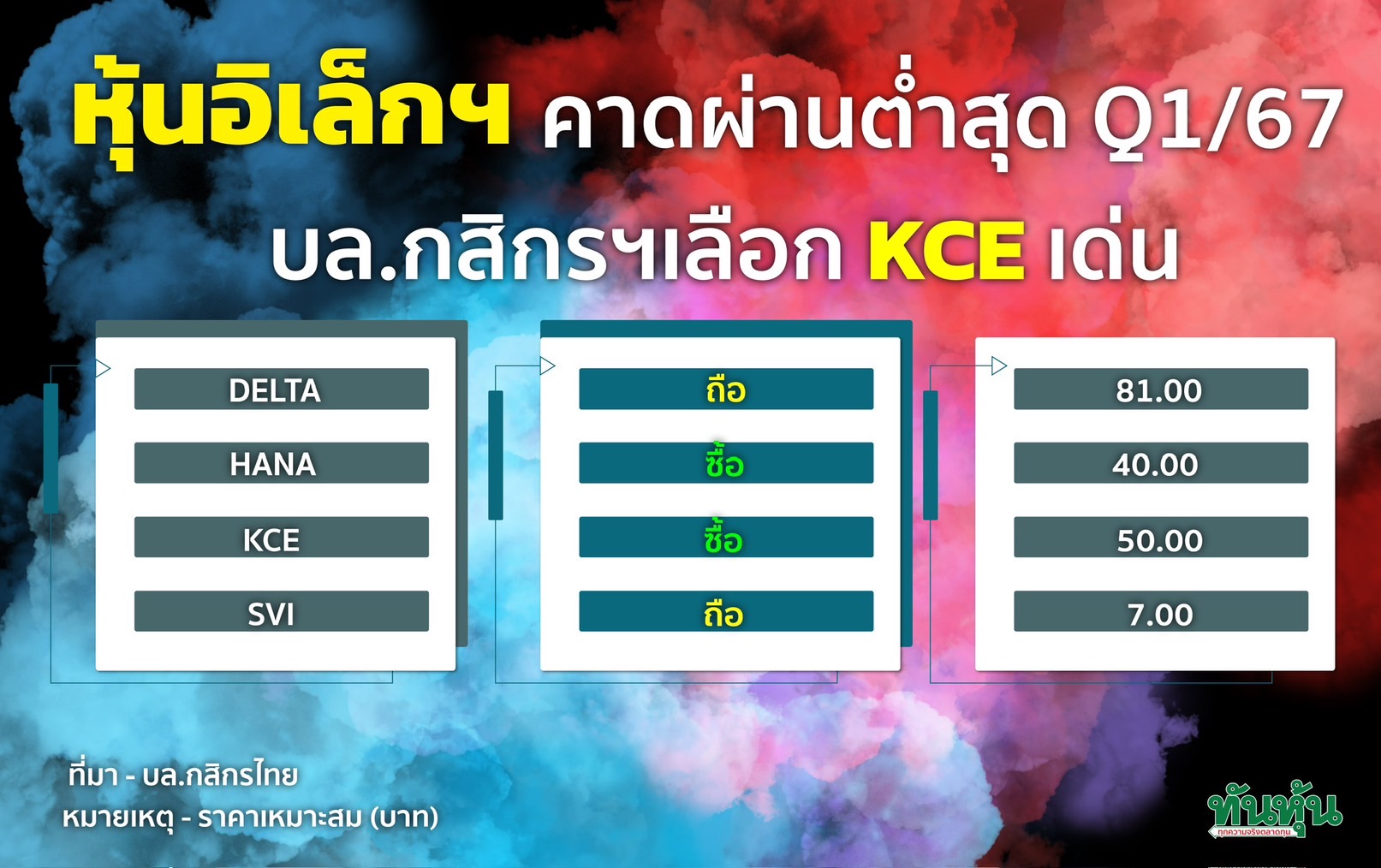

KCE หยวนต้า เพิ่มคำแนะนำ ชี้ถึงเวลาทยอยสะสมรอบใหม่

#KCE #ทันหุ้น-บล.หยวนต้า(ประเทศไทย) ออกบทวิเคราะห์หุ้นบริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE ได้ปรับเพิ่มคำแนะนำเป็นซื้อ มองว่า Risk Reward กลับมาน่าสนใจ การฟื้นตัวที่ล่าช้าไปเป็นครึ่งหลังปีนี้ สะท้อนไปในราคาหุ้นที่ลดลง 30% นับจากต้นปีนี้จนถึงปัจจุบันไปแล้ว ขณะที่ Valuation มี Downside จำกัด ในเชิงกลยุทธ์จึงเริ่มแนะนำกลับมาทยอยสะสม และเพิ่มน้ำหนักการลงทุนหลังผลประกอบการไตรมาส 1/67 เพื่อลุ้นกับแนวโน้มที่ดีขึ้นในครึ่งหลังปีนี้ โดยให้ราคาเป้าหมาย ณ สิ้นปี 2567 ที่ 46 บาท

ฝ่ายวิจัยหยวนต้า คาดกำไรปกติงวดไตรมาส 1/67 ที่ 465 ล้านบาท ทรงตัว QoQ เพิ่มขึ้น 48% YoY โดยกำไรที่ทรงตัวมาจากรายได้สกุลดอลลาร์สหรัฐที่ทรงตัวส่วนกำไรที่ฟื้นตัวเด่นเมื่อเทียบ YoY มาจากอัตรากำไรขั้นต้นที่ดีขึ้นอย่างมีนัยสำคัญ

แม้ครึ่งแรกปีนี้รายได้ของ KCE จะเติบโตจำกัด เพราะภาพรวมอุตสาหกรรมรถยนต์ที่อ่อนแอ แต่ครึ่งหลังปีนี้คาดผลของการลดระดับสินค้าคงคลังจะลดลงและยอดขายมีโอกาสกลับมาเติบโต จากครึ่งแรกปีนี้ จากการขึ้นสายการผลิตของลูกค้ารายใหม่ในอุตสาหกรรม Automotive ขณะที่ GPM คาดจะดีขึ้น QoQ ตลอดปีจากแรงกดดันด้านต้นทุนยังจำกัด ค่าเงินบาท/USD อ่อนค่าต่อเนื่อง และผลบวกของการปรับปรุงสายการผลิตให้เป็น Automation มากขึ้นจะเริ่มเห็นผลชัดเจนในปี 2567

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม