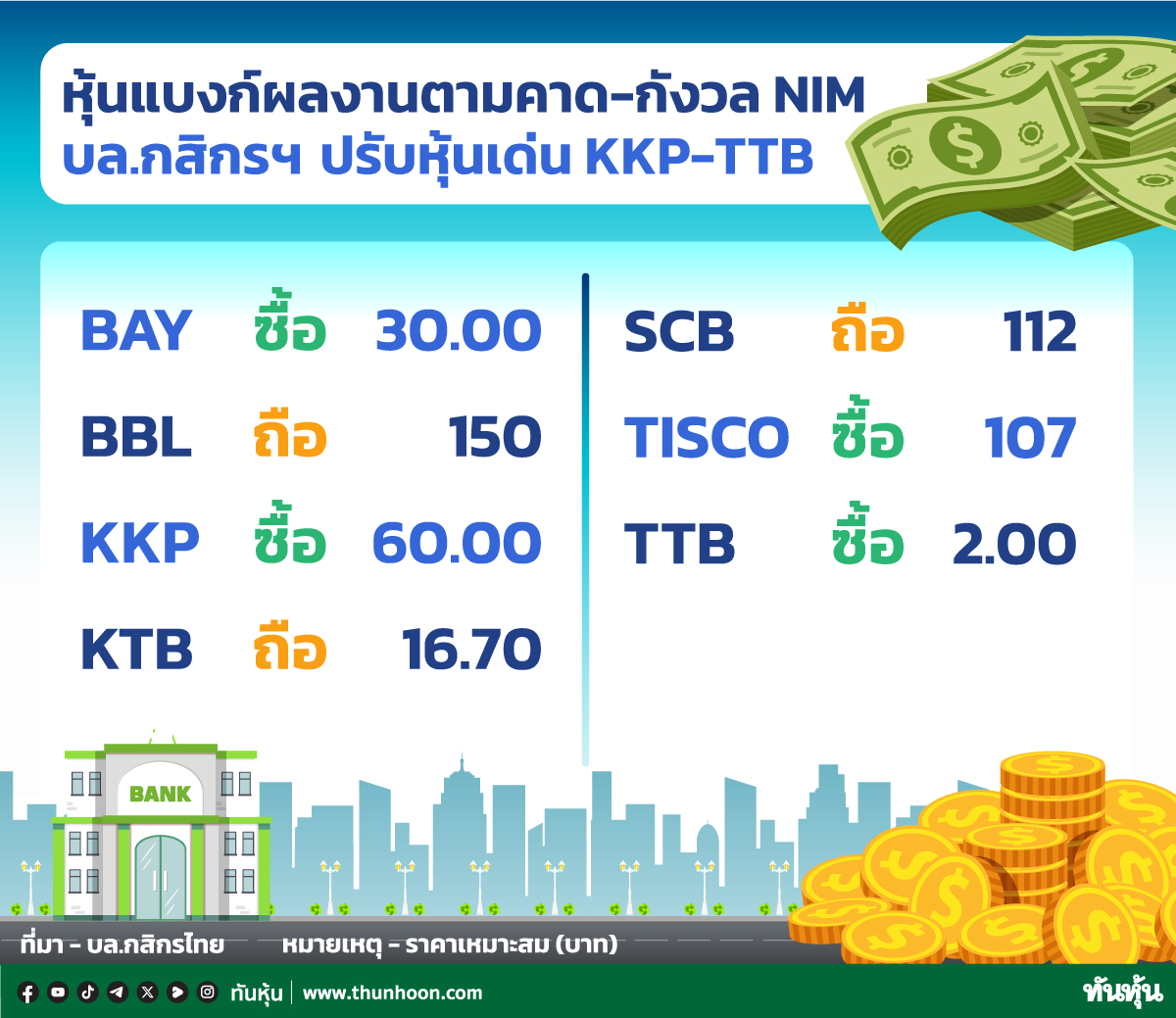

หุ้นแบงก์ผลงานตามคาด-กังวล NIM บล.กสิกรฯปรับหุ้นเด่น KKP-TTB

#KKP #ทันหุ้น - บล.กสิกรไทยมีมุมมองเชิงลบต่อหุ้นกลุ่มธนาคารพาณิชย์ แม้อัตราผลตอบแทนเงินปันผลยังคงน่าสนใจ แต่การเติบโตของกำไรปี 2567 จะยังคงน้อยอยู่ บล.กสิกรไทยยังคงเลือก KKP แต่เปลี่ยน TISCO เป็น TTB ในรายการหุ้นเด่น

ผลการดำเนินงานหุ้นกลุ่มธนาคารพาณิชย์ออกมาตามคาด ขณะที่มีความกังวลเกี่ยวกับ NIM มากขึ้น กำไรรวมของกลุ่มธนาคารไตรมาส 1/67 เติบโต 19% QoQ และ 2% YoY เป็น 4.9หมื่นลบ. สอดคล้องกับประมาณการของบล.กสิกรไทยและตลาด

ในมุมมองของบล.กสิกรไทย KKP KTB และ TTB รายงานกำไรไตรมาส 1/67 ที่แข็งแกร่ง สินเชื่อชั้นที่ 2 ที่เพิ่มขึ้นของ SCB สร้างความกังวลต่อแนวโน้ม credit cost มากขึ้น

Investment Topics

กำไรไตรมาส 1/ 2567ของกลุ่มธนาคารเป็นไปตามคาด กำไรรวมของหุ้นกลุ่มธนาคารไตรมาส 1/2567ภายใต้การวิเคราะห์ของบล.กสิกรไทย อยู่ที่ 4.9 หมื่นลบ. เพิ่มขึ้น 19% QoQ และ2% YoY สอดคล้องกับเราคาดการณ์ไว้และคาดการณ์ของตลาด กำไรจากการดำเนินงานก่อนตั้งสำรอง (PPOP) ดีกว่าคาดเล็กน้อย แต่ถูกหักล้างด้วยผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ที่สูงกว่าคาดจาก BBL และ BAY อัตราผลตอบแทนสินเชื่อไตรมาส 1/2567ลดลงเล็กน้อย QoQ จากการเปลี่ยนแปลงสัดส่วนสินเชื่อ และอาจกดดันผลประกอบการไตรมาส 2-3/2567 กำไรไตรมาส 1/2567เพิ่มขึ้นอย่างมีนัยสำคัญเชิง QoQมาจากสัดส่วนต้นทุนต่อรายได้ที่ลดลงจากผลกระทบตามฤดูกาล ขณะที่กำไรไตรมาส 1/2567 ที่เพิ่มขึ้นเล็กน้อยเชิง YoY ได้รับแรงหนุนจากอัตราส่วนต่างดอกเบี้ย (NIM) ที่สูงขึ้น

KKP KTB และ TTB รายงานผลการดำเนินงานที่โดดเด่นในไตรมาส 1/ 2567 จากผลประกอบการไตรมาส 1/2567 บล.กสิกรไทยมองว่า KKP KTB และ TTB รายงานผลประกอบการที่ดีขึ้นในไตรมาส 1/2567 เมื่อเทียบกับคู่แข่งจากคุณภาพสินทรัพย์ที่ควบคุมได้ โดยเฉพาะ KKP ที่รายงาน ECL ลดลงและผลขาดทุนที่ทรงตัวจากรถยนต์ที่ถูกยึด ขณะที่ผลประกอบการไตรมาส 1/2567 ของ SCB เป็นไปตามคาด แต่เรายังมีความกังวลมากขึ้นเกี่ยวกับแนวโน้มค่าใช้จ่ายสำรองหนี้สูญ (credit cost) จากการเพิ่มขึ้นของสินเชื่อจัดชั้นที่ 2 และหนี้เสีย (NPL) จากธุรกิจ Gen 2 ขณะเดียวกัน BAY รายงานคุณภาพสินทรัพย์ไตรมาส 1/2567 ที่อ่อนแอจากสินเชื่อ SME และสินเชื่อรายย่อย เราคาดว่า costs may อาจยังคงอยู่ในระดับสูงในไตรมาสต่อๆ ไป

เป้าการจ่ายเงินปันผลปรับดีขึ้น บล.กสิกรไทยเข้าร่วมการประชุมนักวิเคราะห์หลังรายงานผลประกอบการ 4 ธนาคาร และมองว่หนึ่งในเป้าหมายสำคัญของผู้บริหารธนาคารในปี 2567น่าจะเป็นการปรับปรุงการจ่ายเงินปันผลในช่วงที่สินเชื่อเติบโตช้า โดย TTB ตั้งเป้าเพิ่มอัตราการจ่ายเงินปันผลปี 2567 เนื่องจากไม่มีแผนที่จะขยายงบดุลเพื่อรอเส้นทางการฟื้นตัวของเศรษฐกิจที่ชัดเจนยิ่งขึ้น นอกจากนี้ SCB คาดว่าจะรักษาอัตราการจ่ายเงินปันผลปี 2567 ให้อยู่ในระดับสูงได้ เทียบกับ 80% ในปี 2566 และเชื่อว่าการเข้าซื้อ Home Credit ในเวียดนามจะไม่ส่งผลกระทบต่อความสามารถในการจ่ายเงินปันผล ดังนั้นเราจึงเชื่อว่าอาจมี upside ต่อประมาณการอัตราตอบแทนเงินปันผลของกลุ่มธนาคารในปี 2567 ที่ประมาณ 6.5%

Valuation and Recommendation

บล.กสิกรไทยคงมุมมองเชิงลบต่อกลุ่มธนาคาร เนื่องจากคาดว่ากำไรของกลุ่มธุรกิจนี้จะเติบโตลดลงในปี 2567 จาก NIM ที่ลดลง และ credit cost ที่สูง เรายังคงเลือก KKP เป็นหุ้นเด่น แต่ถอด TISCO และเปลี่ยนเป็น TTB ในรายการหุ้นเด่น จากแนวโน้ม NIM ที่แข็งแกร่งกว่า และมี upside มากขึ้นต่อราคาเป้าหมายของบล.กสิกรไทย

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม