อัพเดท KKP พบนักวิเคราะห์ 3 โบรกปรับเพิ่มเป้าราคา

#KKP #ทันหุ้น – KKP ภายหลังจากแจ้งผลการดำเนินงานไตรมาส 1/2567 และได้มีการพบนักวิเคราะห์ ในวันที่ 24 เม.ย. โบรกเกอร์ออกบทวิเคราะห์อัพเดทมุมมองต่อหุ้น KKP มีโบรกเกอร์ 3 ราย ปรับเพิ่มราคาหุ้นเหมาะสมเพิ่มขึ้น คือ บล.กสิกรไทย , บล.ฟิลลิป และ บล.ดาโอ

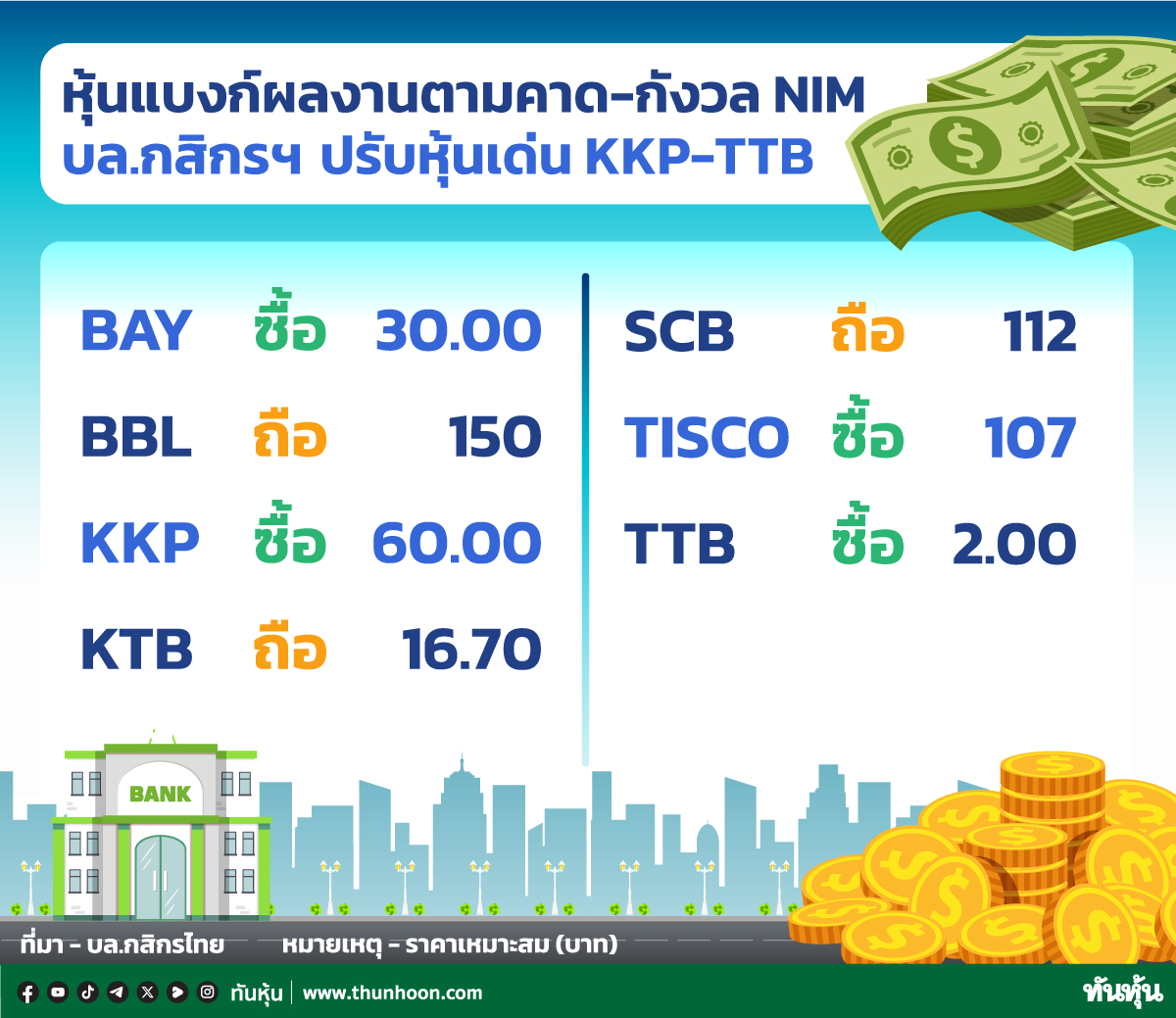

บล.กสิกรไทย ให้คำแนะนำ “ซื้อ” เพิ่มราคาเหมาะสมเป็น 62.00 บาท จากเดิม 60.00 บาท บล.กสิกรไทยระบุว่า KKP เข้าใกล้โซนปลอดภัยมากขึ้น บล.กสิกรไทยมีมุมมองเชิงบวกต่อการประชุมนักวิเคราะห์ เนื่องจากคาดว่าผลขาดทุนจากยอดขายรถยนต์ถูกยึดจะลดลง โดยสต๊อกรถยนต์ถูกยึดลดลงสู่ระดับที่เหมาะสมในไตรมาส 1/67

คาดว่า NIM จะลดลงเล็กน้อยในไตรมาส 2/67 และจะทรงตัวในครึ่งหลังของปีนี้ ผู้บริหารมีแผนที่จะเพิ่มอัตราส่วน CASA (สัดส่วนของบัญชีเงินฝากกระแสรายวันและออมทรัพย์ (Current Account and Savings Account – CASA)) เพื่อลดต้นทุนกองทุนต่อไป

บล.กสิกรไทยปรับประมาณการกำไรปี 2567-69 ขึ้น 6%/4%/6% ตาม credit cost ที่ลดลง โดยคงคำแนะนำ "ซื้อ" และเพิ่ม TP เป็น 62 บาท จากเดิม 60 บาท

บล.ฟิลลิป ให้คำแนะนำ "ทยอยซื้อ" ปรับเพิ่มราคาเหมาะสมเป็น 54.00 บาท จากเดิม 49.00 บาท บล.ฟิลลิป ระบุว่า KKP มีคุณภาพสินทรัพย์ดีขึ้นต่อเนื่อง NPL ใน 1Q67 เพิ่มขึ้นจากการจัดชั้นเชิงคุณภาพของลูกค้าสินเชื่อรายใหญ่รายหนึ่ง อย่างไรก็ตาม คุณภาพสินทรัพย์ดีขึ้นต่อเนื่อง จากการเพิ่มความเข้มงวดในการปล่อยสินเชื่อ และมีรถยึดเข้ามาลดลง ซึ่งทำให้ผลขาดทุนรถยึดลดลง ทำให้การตั้งสำรองลดลง ทำให้ทางฝ่ายปรับลดประมาณการการตั้งสำรองในปีนี้ลง และปรับประมาณการกำไรขึ้น และทำให้ราคาพื้นฐานปรับเพิ่มขึ้นเป็น 54 บาท แนะนำ "ทยอยซื้อ"

บล.แลนด์แอนด์เฮ้าส์ แนะนำ “ขาย” ให้ราคาเหมาะสม 52.00 บาท บล.แอนด์แอนด์เฮ้าส์ ระบุว่า กำไร 1Q67 ดีขึ้น แต่ยังต้องระมัดระวังต่อ โดยกำไรดีกว่าคาดมาก +125% QoQ ผลจาก credit cost (สำรอง+ขาดทุนรถยึด) ลดลง แต่กำไรยัง -28% YoY จากรายได้ที่มิใช่ดอกเบี้ยที่ยังลดลง ค่าใช้จ่ายดำเนินงาน + credit cost ยังเพิ่มขึ้น

1Q67 ตั้งสำรองลดลงมาก แต่ยังไม่มั่นใจว่าจบ พยายามบริหารจัดการรถยึดให้อยู่ปริมาณที่พอเหมาะ ลดขาดทุนรถยึดที่อาจจะเกิดขึ้น

แม้กำไร 1Q67 เริ่มดูดีขึ้น แต่ยังอยู่ในสถานการณ์ที่ยังไม่น่าวางใจ ประกอบกับราคาหุ้นสูงกว่าราคาเป้าหมายแล้ว แนะเปลี่ยนตัวลงทุน ไปซื้อ BBL, KTB และ KBANK ซึ่งมี upside มากกว่าแทน

บล.ดีบีเอสวิคเคอร์ส แนะนำ “ถือ” ราคาเหมาะสม 50.30 บาท บล.ดีบีเอสฯระบุว่า ผู้บริหารคาดว่าผลขาดทุนจากการขายรถยึดจะดีขึ้น จากต้นทุนต่อคันลดลง และจำนวนรถยึดในสิ้น 1Q67 ลดลงเหลือ 3.4 พันคัน (จาก 4.4 พันคันในสิ้น 4Q66) ซึ่งเป็นระดับที่ไม่สูง จึงไม่ต้องเร่งขายออก ด้านการตั้งสำรองฯ ผู้บริหารให้ Guidance ของ Credit cost ปีนี้ไว้ตามเดิมที่ 250-270bps

บล.ดีบีเอสฯ คงคำแนะนำ “ถือ” ให้ราคาพื้นฐาน 50.30 บาท อิงกับ P/BV ปีนี้ที่ 0.66 เท่า (Mean-1.5SD) ทั้งนี้ยั๊งมีความท้าทายเรื่องคุณภาพสินทรัพย์แต่ธนาคารจ่ายปันผลสูง

บล.พาย มองว่ายังมีความท้าทายจากงบดุลอ่อนแอลง บล.พายคงคำแนะนำ "ถือ" เพื่อรับเงินปันผล โดยคาดว่าอัตราผลตอบแทนเงินปันผลสูงที่ 5.8%/6.1% ในปี 2024-25 ด้วยมูลค่าพื้นฐาน 49 บาท โดยมองว่ากำไรสุทธิรายไตรมาสผ่านจุดต่ำสุดไปแล้วใน 4Q23 แต่เพราะยังมีความไม่แน่นอนจากราคารถยนต์มือสองที่ถูกกดดันจากอุปทานส่วนเกิน และการแข่งขันจากรถยนต์ไฟฟ้า (EV) กอปรกับความผันผวนของภาวะการลงทุนกดดันรายได้ในธุรกิจตลาดทุน เราเห็นด้วยกับ KKP ที่หันมาเน้นเรื่องคุณภาพมากกว่าการเติบโตเหมือนเช่นในปี 2021-22 แต่ด้วยสถานการณ์เศรษฐกิจยังชะลอตัว และ เรามองว่า KKP ยังมีความท้าทายการเพิ่มความแข็งแกร่งของงบดุลรองรับความไม่แน่นอน เรามองว่าการฟื้นตัวยังจำกัดในปี 2024 โดยคาดว่ากำไรสุทธิปี 2024 เติบโต 1.4% และดีขึ้น 9.4% ในปี 2025

บล.ดาโอ มองว่าการขาดทุนรถยึดผ่านจุดสูงสุดแล้ว แต่สภาพเศรษฐกิจยังไม่แน่นอนบล.ดาโอ ยังคงคำแนะนำ "ถือ" KKP แต่ปรับราคาเป้าหมายเพิ่มขึ้นมาอยู่ที่ 52.00 บาท อิง 2024E PBV ที่ 0.68x (-1.50SD below 10-yr average PBV) จากเดิมที่ 48.00 บาท อิง 2024E PBV ที่ 0.63x (-1.50SD below 10-yr average PBV) จากการปรับกำไรและ PBV เพิ่มขึ้น โดยเรามีมุมมองเป็นบวกจากการประชุมนักวิเคราะห์วานนี้เพราะผลของขาดทุนรถยึดที่น่าจะผ่านจุดสูงสุดไปแล้วใน 1Q24 (1Q24 ขาดทุนรถยึด 1.4 พันล้านบาท) โดยผู้บริหารคาด 2024E จะเริ่มเห็นปริมาณการขายรถยึดที่ลดลง ซึ่งจะส่งผลให้ขาดทุนรถยึดโดยรวมจะทยอยลดลงได้ ขณะที่ Cost of fund ใน 2H24E คาดจะเริ่มทรงตัวได้ เพราะแนวโน้มอัตราดอกเบี้ยมีโอกาสที่จะลดลง นอกจากนี้มีโอกาสที่จะจ่าย Dividend payout เพิ่มขึ้นจากปี 2023 ที่จ่าย 47% เพราะปี 2024E ไม่ได้มีการปล่อยสินเชื่อเพิ่มขึ้นมากนัก

บล.ดาโอมีการปรับประมาณการกำไรสุทธิปี 2024E-2025E เพิ่มขึ้นปีละ + 3% จากการปรับ credit cost ที่รวมผลขาดทุนรถยึดลดลง ทำให้ได้กำไรสุทธิปี 2024E อยู่ที่ 5.7 พันล้านบาท เพิ่มขึ้น +5% YoY จากขาดทุนรถยึดที่จะเริ่มลดลงช่วง 2H24E ขณะที่คาดว่าแนวโน้มกำไรสุทธิ 2Q24E จะลดลง YoY เพราะฐานสูงจากกำไรจากเงินลงทุนสูง แต่จะทรงตัว QoQ จากขาดทุนรถยึดจะเริ่มลดลงแต่ยังทรงตัวสูง

ราคาหุ้นในช่วง 3 เดือนที่ผ่านมาปรับตัวเพิ่มขึ้น +14% เมื่อเทียบกับ SET เพราะดัชนีรถมือสองเดือน ม.ค.- ก.พ. 24 ฟื้นตัวได้ และผลขาดทุนรถยึดที่มีแนวโน้มผ่านจุดสูงสุดไปแล้ว แต่เรายังมองเห็นความไม่แน่นอนจากสภาพเศรษฐกิจ และสถานการณ์รถยนต์ทั้งมือหนึ่งและมือสองที่ยังคงมีการแข่งขันด้านราคาอย่างดุเดือด

อย่างไรก็ดี KKP ยังมี Dividend yield อยู่ในระดับสูงที่ราว 6% ดังนั้น บล.ดาโอจึงยังคงแนะนำ "ถือ" โดยเรารอการฟื้นตัวของราคารถมือสองที่ชัดเจนซึ่งคาดว่าจะเกิดขึ้นในช่วง 2H24E

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม