TIDLORปลื้มงบนิวไฮลั่นโตปีนี้10-20% โบรกโฟกัสราคารถยึด-คุณภาพหนี้

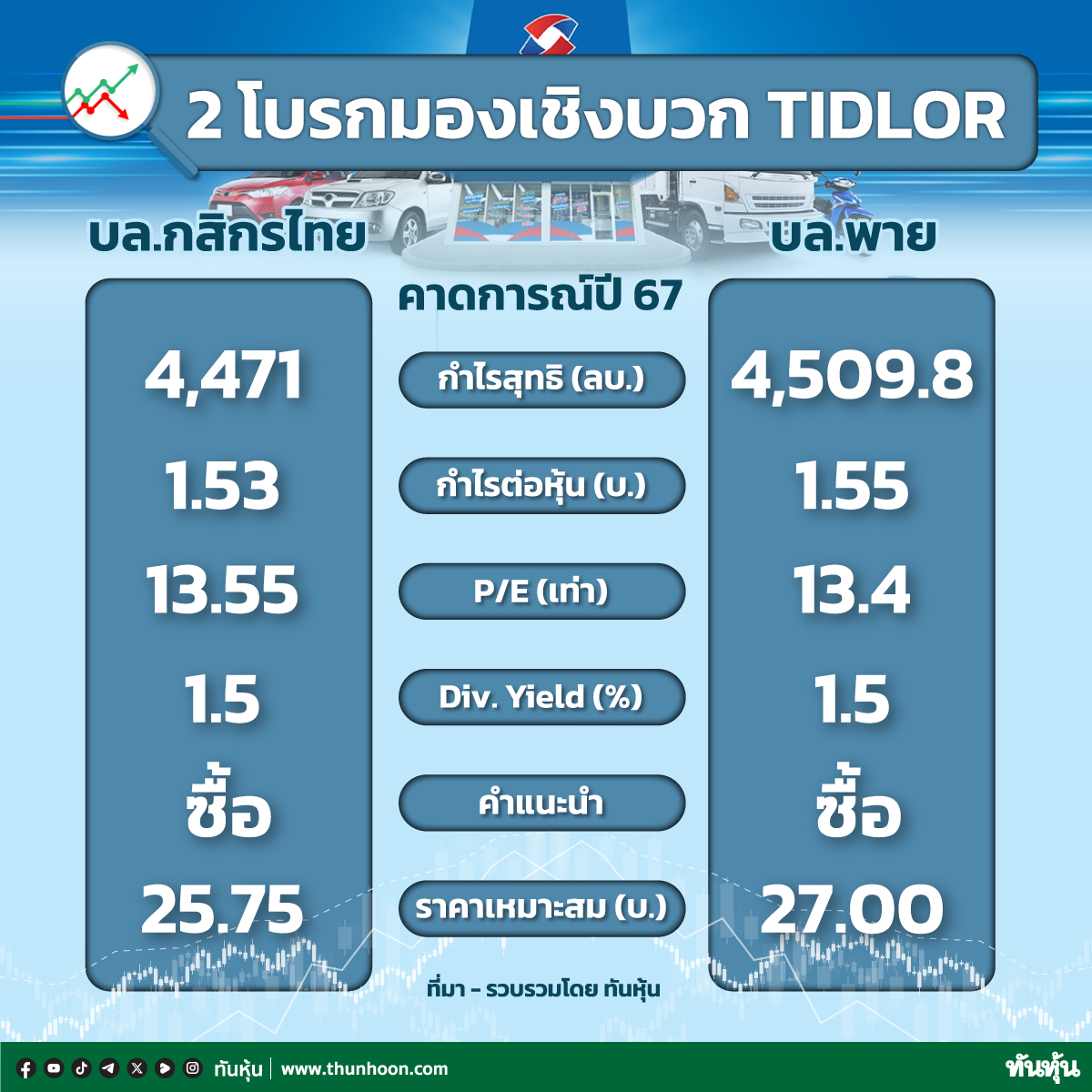

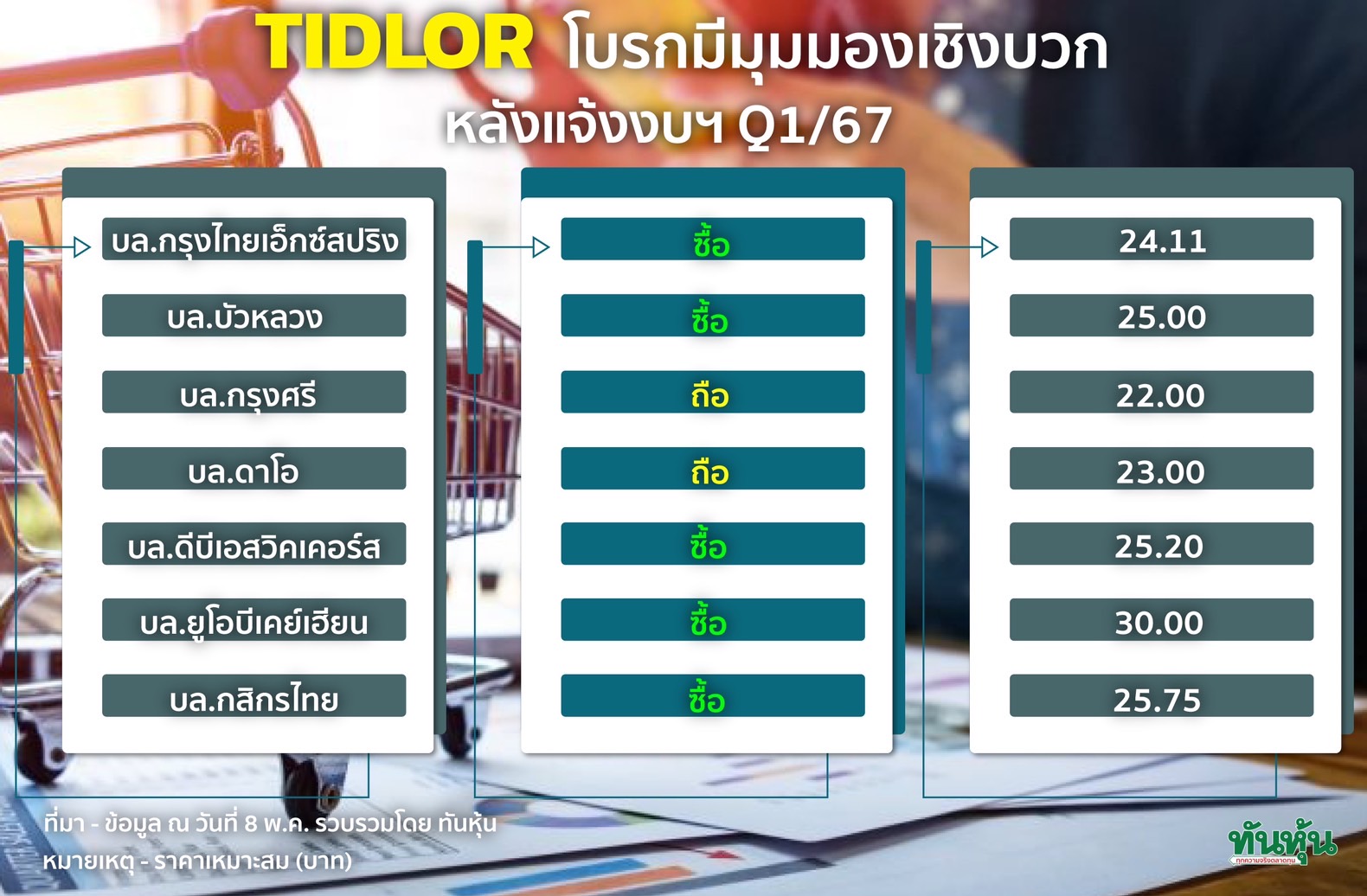

#TIDLOR #ทันหุ้น - TIDLOR ปลื้มกำไรไตรมาส 1/2567 นิวไฮ 1.1 พันล้านบาท สินเชื่อ นายหน้าประกันภัยโตดี บริหารต้นทุนมีประสิทธิภาพ ชูพอร์ตสินเชื่อคงค้าน และ 1 แสนล้านบาท โบรกชี้งบตามคาด แต่ยังห่วง NPL ที่เพิ่มขึ้นเล็กน้อย และ ราคารถยึดที่ลดลง ราคาเป้าหมาย 23.00 บาท

นายปิยะศักดิ์ อุกฤษฎ์นุกูล กรรมการผู้จัดการใหญ่ บริษัท เงินติดล้อ จำกัด (มหาชน) หรือ TIDLOR กล่าวว่า ภาพรวมการดำเนินธุรกิจในไตรมาส 1 ปี 2567 ยังคงมุ่งเน้นการเติบโตอย่างมีคุณภาพ และใช้ประโยชน์ด้านเทคโนโลยีนำมาต่อยอดพัฒนาธุรกิจ เพื่อตอบโจทย์ความต้องการของลูกค้าให้สามารถเข้าถึงบริการได้อย่างรวดเร็ว ครอบคลุม ตรงกับความต้องการ รวมถึงเพื่อรองรับการเติบโตในระยะยาว และสำหรับแผนการดำเนินธุรกิจปี 2567 เชื่อว่ากลยุทธ์ที่วางไว้จะทำให้ผลการดำเนินงานเป็นไปตามเป้าหมาย พร้อมเดินหน้าบริหารธุรกิจให้เติบโตที่ระดับ 10-20% ทั้งธุรกิจสินเชื่อและนายหน้าประกัน เพื่อสร้างพื้นฐานการเติบโตให้กับ TIDLOR ได้อย่างยั่งยืนในอนาคต

สำหรับผลการดำเนินงานในไตรมาส 1 ปี 2567 เป็นไปตามเป้าหมายที่วางไว้ ทำกำไรสุทธินิวไฮ จำนวน 1,104.1 ล้านบาท เพิ่มขึ้น 15.6% และมีรายได้รวม 5,309.1 ล้านบาท เพิ่มขึ้น 22.2% เทียบกับช่วงเดียวกันของปีก่อน จากการเติบโตอย่างต่อเนื่องทั้งธุรกิจสินเชื่อและนายหน้าประกันภัย รวมถึงการบริหารต้นทุนที่มีประสิทธิภาพตลอดช่วง 2-3 ปีที่ผ่านมา

สำหรับพอร์ตสินเชื่อคงค้าง ณ สิ้นไตรมาสที่ 1 ปี 2567 อยู่ที่ 100,133.3 ล้านบาท ขยายตัว 20.6% เทียบช่วงเดียวกันของปีก่อน จากการขยายตัวของพอร์ตสินเชื่อรวม ทั้งช่องทางออฟไลน์ผ่านสาขามากกว่า 1,700 แห่งทั่วประเทศ และช่องทางอื่นๆ เช่น พนักงานขายทางโทรศัพท์ (Telesales) ตัวแทน และช่องทางออนไลน์ ซึ่งปัจจัยหลักที่สนับสนุนการเติบโตของธุรกิจมาจากการลงทุนและพัฒนาด้านเทคโนโลยีอย่างต่อเนื่อง ทั้ง “บัตรติดล้อ” (Tidlor Card) ณ สิ้นเดือนมีนาคม 2567 ได้มีการส่งมอบบัตรติดล้อแล้วกว่า 666,000 ใบ รวมถึงบริการโอนเงินสินเชื่อเข้าบัญชีผ่านแอปพลิเคชั่นเงินติดล้อ ซึ่งมีปริมาณการใช้งานขยายตัวเพิ่มขึ้นอย่างต่อเนื่อง ขณะที่อัตราส่วนสินเชื่อด้อยคุณภาพ (%NPL) อยู่ที่ระดับ 1.6% ซึ่งเป็นไปตามกรอบเป้าหมายที่ตั้งไว้ และยังคงอัตราส่วนเงินสำรองต่อหนี้ที่ไม่ก่อให้เกิดรายได้ NPL Coverage ในระดับสูงที่ 264%

ด้านธุรกิจนายหน้าประกันยังคงเติบโตได้อย่างแข็งแกร่ง โดย ณ สิ้นไตรมาสที่ 1 ปี 2567 บริษัทฯ มียอดเบี้ยประกันวินาศภัยมูลค่า 2,549.5 ล้านบาท เพิ่มขึ้น 22.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งเติบโตได้ดีทั้งช่องทางออฟไลน์ และเทคโนโลยีแพลตฟอร์มเสนอขายประกันออนไลน์ (อารีเกเตอร์) ที่เข้ามาช่วยสนับสนุนให้นายหน้าประกันอิสระสามารถเข้าถึงระบบบริหารจัดการงานขายประกันของตนเองได้อย่างมืออาชีพ รวมถึงแพลตฟอร์มนายหน้าประกันดิจิทัล (heygoody) ที่สร้างขึ้นเพื่อกลุ่มลูกค้าประกันรายย่อยที่ต้องการเปรียบเทียบและเลือกซื้อประกันด้วยตัวเองผ่านช่องทางออนไลน์ ซึ่งเบื้องหลังความสำเร็จของธุรกิจนายหน้าประกันเกิดขึ้นจากการสร้าง พัฒนา และใช้เทคโนโลยีด้านประกันมามากกว่า 10 ปี เพื่อเป็นพื้นฐานการดำเนินธุรกิจนายหน้าประกัน และยังคงเดินหน้าต่อยอด พัฒนาพื้นฐานธุรกิจนายหน้าประกันอย่างต่อเนื่อง เพื่อเป็นพื้นฐานสำคัญในการสนับสนุนการดำเนินธุรกิจทั้งในปัจจุบันและอนาคต นอกจากนี้ บริษัทฯ ได้มีการปรับเปลี่ยนแบรนด์ (Rebrand) จาก “ประกันติดล้อ” เปลี่ยนเป็น “ประกันติดโล่” และยกระดับมาตรฐานการให้บริการอย่างครบวงจร ตั้งแต่การขายจนถึงการเคลม รวมถึงมีแผนที่จะขยายไปสู่ผลิตภัณฑ์ประกันภัยประเภทอื่นๆ ในอนาคตอีกด้วย

@งบตามคาด

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) ระบุว่า TIDLOR รายงานกำไรสุทธิ 1Q24 ที่ 1.1 พันล้านบาท (+16% YOY, +23% Q0Q) เป็นไปตามที่ตลาดคาด แต่สูงกว่าเราคาด +7% จาก cost to income ต่ำ กว่าคาดอยู่ที่ 54% โดย

1) สินเชื่อขยายตัว +21% YoY, +3% QoQ โดยเพิ่มขึ้น YoY จากสาขาที่กลับมาเพิ่มขึ้นตั้งแต่ 3Q23 โดยปัจจุบันอยู่ที่ 1.7 พันแห่ง ขณะที่ทรงตัว QoQ จากการปล่อยสินเชื่อที่เข้มงวด ,

2) รายได้ค่าธรรมเนียมเพิ่มขึ้น +21% YOY ตามยอดขาย insurance premium ที่เพิ่มขึ้น +23% YoY,

3) ค่าใช้จ่ายสำรองลดลง -19% QoQ เนื่องจากไม่มีการตัดจำหน่ายหนี้สูญที่เร็วขึ้นกว่าปกติเหมือน 4Q23

ขณะที่ยังกดดันจาก 4) Ioan spread ที่ลดลง -12bps YoY, 13bps QoQ,

5) NPL ที่เพิ่มขึ้นเป็น 1.6% (1Q23/4Q23 = 1.5% ซึ่งสูงกว่าที่คาดว่าจะทรงตัว QoQ 1.5%) จากคุณภาพสินเชื่อที่ยังอ่อนแอ โดยเฉพาะสินเชื่อรถบรรทุก สังเกตจาก NPL formation ที่สูงขึ้น +72% YoY, 4% Q0Q และ 6) ขาดทุนจากการขาย และตีมูลค่ารถยึดยังเพิ่มขึ้น +65% YOY,+3% QoQ

@คงเป้ากำไรโต 7%

ทั้งนี้คงกำไรสุทธิปี 2024E ที่ 4.1 พันล้านบาท (+ 7% Yo Y) หนุนโดย

1) สินเชื่อที่ขยายตัวต่อเนื่อง +17% YoY ซึ่งประเมินว่าสินเชื่อจะกลับมาขยายตัวดีในครึ่งปีหลัง ภายหลังที่มีการเบิกจ่ายงบประมาณภาครัฐ ความต้องการรถบรรทุกที่กลับมาดีขึ้นตามเศรษฐกิจ งานภาครัฐ และการลงทุน ขณะที่ค่าใช้จ่ายๆยั้งคงเพิ่มขึ้น

ทั้ง 2) cost of fund จะเพิ่มขึ้นเป็น 3.3% จากการรับรู้ต้นทุนทางการเงินของหุ้นกู้ที่เพิ่มขึ้นเต็มปี,

3) credit cost เพิ่มขึ้น +10 bps จากการตัดจำหน่ายหนี้สูญที่สูง เพื่อรักษาระดับ NPL ให้ทรงตัวที่ 1.5% และ

4) cost to income ยังสูงที่ 55% จากค่าใช้จ่ายสาขาที่เพิ่มขึ้น และขาดทุนรถยึดที่ยังสูง โดยเป็นผลของราคารถยนต์นั่งมือสองที่ยังหดตัว YOY ตามการแข่งขันรถยนต์สันดาป และ EV ที่สูง รวมทั้งราคารถบรทุกมือสองที่ยังไม่ดีขึ้น และกลับมาลดลงต่อเนื่อง MOM ตั้งแต่ ก.พ. 2024

ราคาเป้าหมาย 23.00 บาท อิง 2024E PBV ที่ 2.2x (-1 SD below average PBV โดยเราประเมินว่าบริษัทควรที่จะเทรด discount จากความเสี่ยงในการดำเนินงานที่ยังสูง ทั้งเศรษฐกิจไทยที่ยังไม่ขยายตัวดี ค่าใช้จ่ายดอกเบี้ยที่เพิ่มขึ้น และขาดทุนรถยึดที่ยังสูง โดยเฉพาะรถบรรทุกที่ราคารถมือสองยังไม่กลับมาดีขึ้น รวมทั้งค่าใช้จ่ายสำรองที่ยังทรงตัวสูง จากการตัดจำหน่ายหนี้สูญที่เพิ่มขึ้น หลังการสิ้นสุดมาตรการช่วยเหลือลูกหนี้ (คิดเป็น 0.5% ของสินเชื่อรวม)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม