TIDLOR โบรกมีมุมมองเชิงบวก หลังแจ้งงบฯ Q1/67

#TIDLOR #ทันหุ้น - บริษัท เงินติดล้อ จำกัด (มหาชน) หรือ TIDLOR แจ้งผลการดำเนินงานไตรมาส 1/2567 มีกำไรสุทธิ 1,104.074 ล้านบาท กำไรต่อหุ้น 0.39 บาท เพิ่มขึ้น 16% เมื่อเทียบกับไตรมาส 1/2566 มีกำไรสุทธิ 955.12 ล้านบาท กำไรต่อหุ้น 0.38 บาท

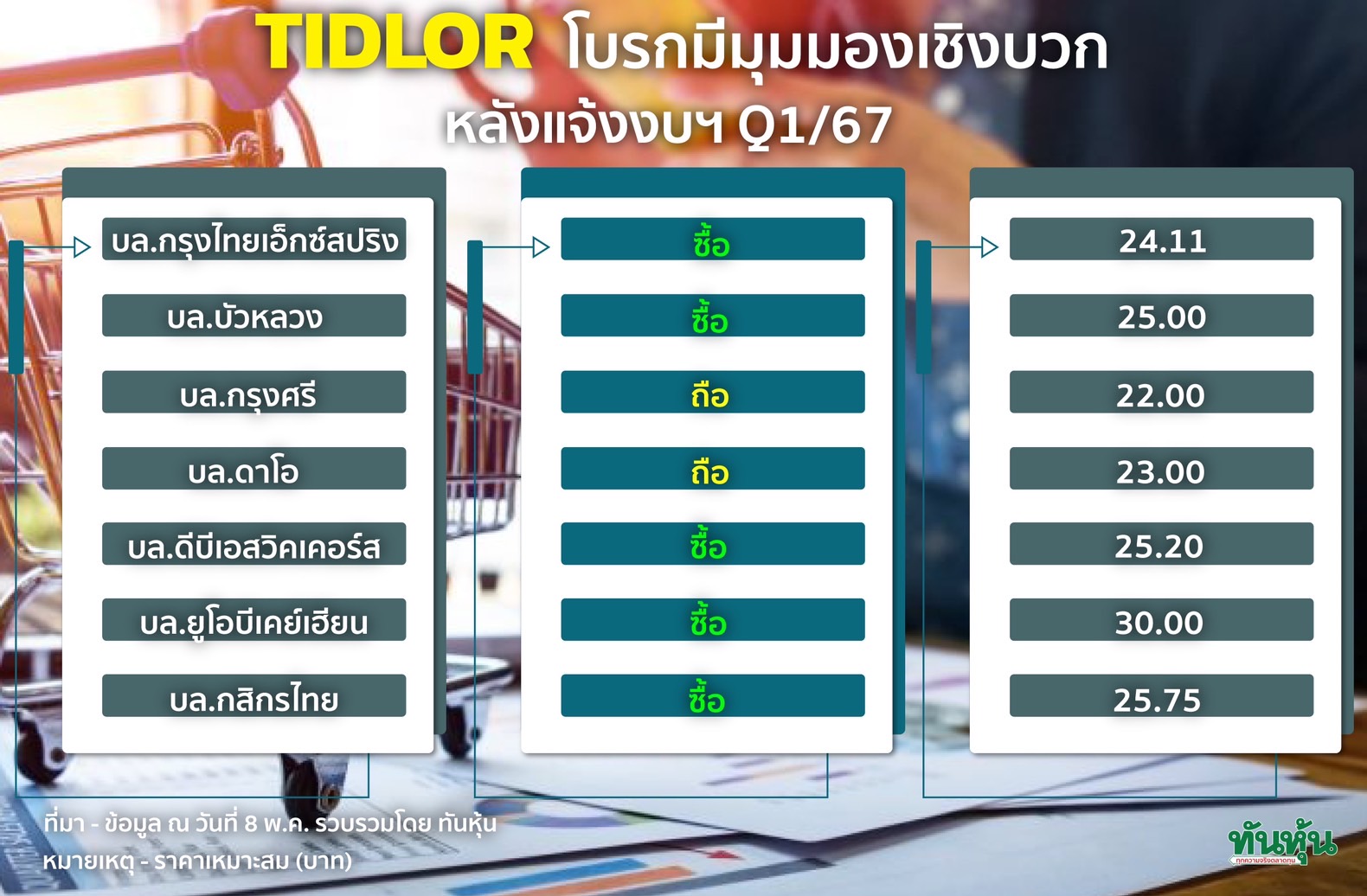

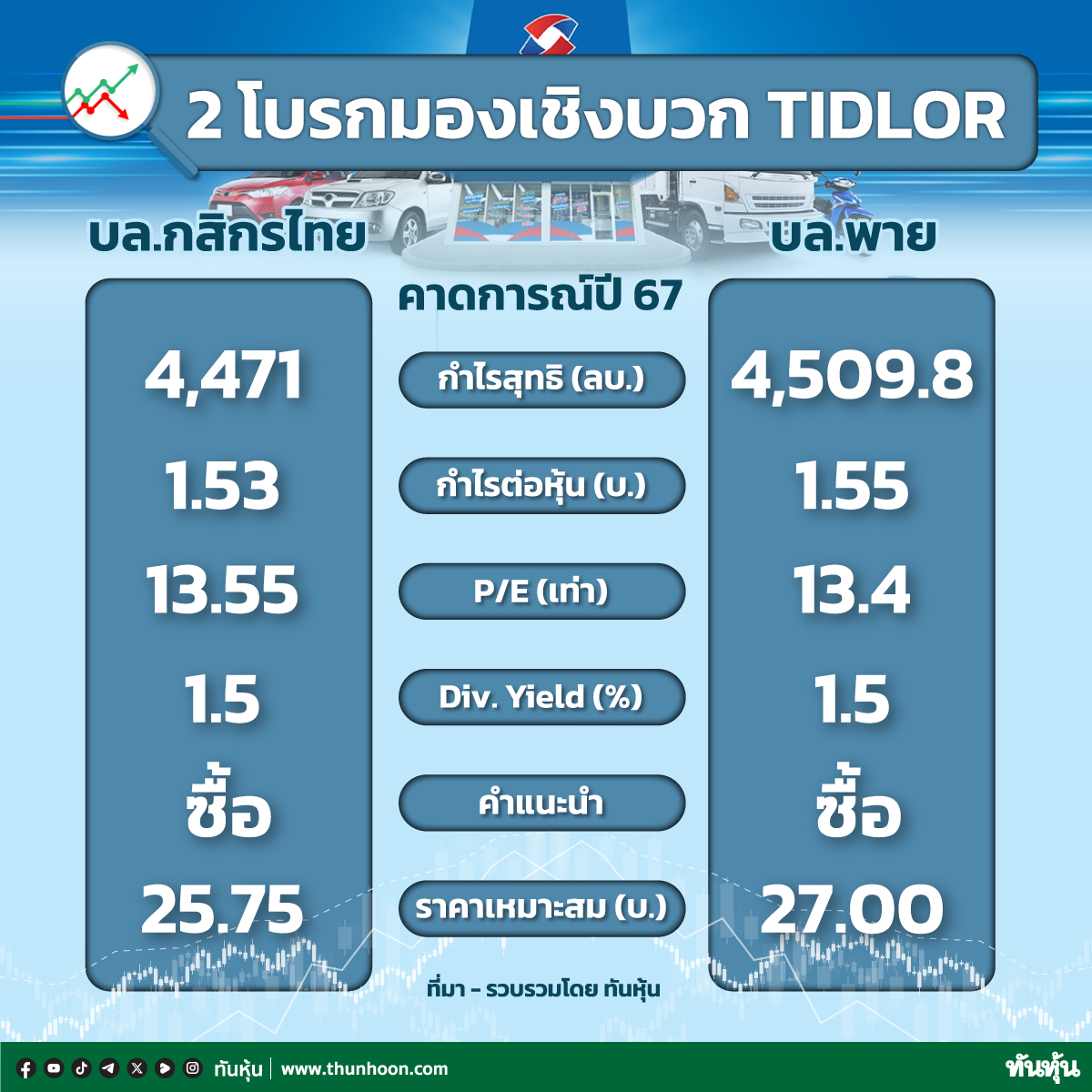

บล.กสิกรไทย : ผลประกอบการไตรมาส 1/67 ดีกว่าคาด

บล.กสิกรไทยระบุว่า TIDLOR รายงานกำไรไตรมาส 1/2567 สูงกว่าประมาณการของเรา 10% และสูงกว่าประมาณการของตลาด 6% เนื่องจากต้นทุนเงินทุนและค่าใช้จ่ายการดำเนินงาน (Opex) ต่ำกว่าที่คาด กำไรไตรมาส 1/2567 ดีขึ้นอย่างมีนัยสำคัญ QoQ โดยได้แรงหนุนหลักจากค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ที่ลดลงจากการตัดจำหน่ายหนี้เสียที่ลดลง กำไรไตรมาส 1/2567 เติบโตแข็งแกร่ง YoY เนื่องจากสินเชื่อเติบโต 21% YoY จากจำนวนสาขาที่เพิ่มขึ้นเป็น 1,708 สาขาในไตรมาส 1/2567 จาก 1,628 สาขาในไตรมาส 1/2566 ส่งผลให้กำไรไตรมาส 1/2567 คิดเป็น 25% ของประมาณการกำไรปี 2567 ของเราที่ 4.47 พันลบ.(+18% YoY)

NPL เพิ่มขึ้นเล็กน้อย อัตราส่วนหนี้สินที่ไม่ก่อให้เกิดรายได้ (NPL ratio) ไตรมาส 1/2567เพิ่มขึ้นเป็น 1.6% จาก 1.4% ในไตรมาส 4/2566 สอดคล้องกับประมาณการของเรา TIDLOR มองว่าคุณภาพพอร์ตสินเชื่อยังคงอยู่ในกณฑ์ดีและอยู่ในช่วงเป้าหมาย 1.4-1.8% จากการคำนวณของเรา การก่อตัวของ NPL ใหม่ในไตรมาส 1/2567 ทรงตัว QoQ ส่งผลให้อัตราสำรองต่อหนี้สูญ (coverage ratio) ในไตรมาส 1/2567 ลดลงเหลือ 264% จาก 282% ในไตรมาส 4/2566

คาดกำไรไตรมาส 2/ 2567 เติบโต QoQ และ YoY บล.กสิกรไทยคาดว่า TIDLOR จะยังคงรักษาโมเมนตัมการเติบโตของกำไร QoQ และ YoY โดยได้แรงหนุนจากการเติบโตของสินเชื่อจากการขยายสาขา การคงอัตราส่วนต่างดอกเบี้ย (NIM) และคาดว่าจะลด credit cost ลงเล็กน้อยจากการควบคุม NPL ที่ดีขึ้น

Valuation and Recommendation

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" ที่ราคาเป้าหมาย 25.75 บาท เชื่อว่ามูลค่าหุ้นในปัจจุบันไม่แพง เนื่องจากหุ้นซื้อขายที่ PBV 2.0 เท่า ซึ่งต่ำกว่าค่าเฉลี่ย trailing PBV ในอดีตราว 1SD

บล.บัวหลวง : กำไรดีกว่าคาด ค่าใช้จ่ายการดำเนินงานและการตั้งสำรองที่น้อยกว่าคาด

TIDLOR รายงานกำไรสุทธิไตรมาส 1/67 สูงกว่าที่บล.บัวหลวงและตลาดคาด 6% ทั้งนี้กำไรจากการดำเนินงานก่อนตั้งสำรองอยู่ที่ 2.2 พันล้านบาท เพิ่มขึ้น 19%YoY และ 3% QoQ กำไรไตรมาส 1/67 คิดเป็น 25% ของประมาณการทั้งปีของบล.บัวหลวงที่ 4.4 พันล้านบาท

ประเด็นสำคัญจากผลประกอบการ

การเติบโตของกำไร YoY และ QoQ หนุนจากการเติบโตของสินเชื่อและรายได้ที่ไม่ใช่ดอกเบี้ย สินเชื่อไตรมาส 1/67 เติบโต 21% YoY และ 3% QoQ ขณะที่รายได้ที่ไม่ใช่ดอกเบี้ยในไตรมาสนี้อยู่ที่ 935 ล้านบาท เพิ่มขึ้น 20% YoY (หนุนจากรายได้นายหน้าจากการขายประกันภัย) แต่ลดลง 9% QoQ (ตามปัจจัยทางฤดูกาล) NIM ในไตรมาส 1/67 ของ TIDLOR อยู่ที่ 15.46% เพิ่มขึ้น 1bps YoY (อัตราผลตอบแทนสินเชื่อเฉลี่ยที่สูงขึ้น) แต่ลดลง 16bps QoQ (อัตราผลตอบแทนสินเชื่อเฉลี่ยที่ลดลง) อัตราส่วนค่าใช้จ่าย/รายได้ในไตรมาสนี้อยู่ที่ 54.1% เพิ่มขึ้นจาก 53.7% ในไตรมาส 1/66 แต่ลดลงจาก 55.1% ในไตรมาส 4/66

อัตราการตั้งสำรองของ TIDLOR ไตรมาส 1/67 อยู่ที่ 3.28% เพิ่มขึ้นจาก 3.09% ในไตรมาส 1/66 แต่ลดลงจาก 4.22% ในไตรมาส 4/66 อัตราส่วนหนี้เสีย/สินเชื่อรวมเพิ่มขึ้นจาก 1.45% ณ สิ้นปี 2566 มาเป็น 1.60% ณ สิ้นเดือนมี.ค. 2567 อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญลดลงจาก 282.1% ณ สิ้นปี 2566 มาเหลือ 264.1% ณ สิ้นเดือนมี.ค. แต่ยังคงถือว่าเป็นอัตราที่สูงที่สุดในกลุ่มสินเชื่อจำนำะเบียน ตัวเลขเหล่านี้บ่งชี้ว่าคุณภาพสินทรัพย์ของ TIDLOR ยังคงดีอยู่

แนวโน้ม

บล.บัวหลวงคาดกำไรสุทธิไตรมาส 2/67 ที่ 1.1 พันล้านบาท เติบโต 19% YoY (ทรงตัว QoQ) หนุนจากสินเชื่อที่ขยายตัว

สิ่งที่เปลี่ยนแปลง

บล.บัวหลวงคาดกำไรสุทธิปี 2567 ที่ 4.4 พันล้านบาท เพิ่มขึ้น 15% YoY หนุนจากการเติบโตของสินเชื่อที่ 16% YoY และรายได้นายหน้าจากการขายประกันที่สูงขึ้นซึ่งเมื่อรวมกันแล้วน่าจะกลบผลกระทบของ NIM ที่ลดลง

คำแนะนำ

PER ปี 2567 ของ TIDLOR อยู่ที่ 14.5 เท่า (ต่ำกว่าค่าเฉลี่ย 3 ปีอยู่ 1.3 ส่วนเบี่ยงเบนมาตรฐาน) ในขณะที่เราคาดการเติบโตเฉลี่ยสะสมของกำไรสุทธิต่อหุ้นปี 2567-69 ที่ 15% ซึ่งคิดเป็นอัตราส่วน PEG ที่ 0.9 เท่า (ต่ำกว่าอัตราส่วน PEG เฉลี่ยปี 2564-65 ของ TIDLOR ที่ 1.1 เท่าและใกล้เคียงกับค่าเฉลี่ยกลุ่มสินเชื่อจำนำทะเบียนรถที่เราให้คำแนะนำที่ 0.9 เท่า) PBV ของบริษัท ณ สิ้นปี 2567 อยู่ที่ 2.0 เท่า (ต่ำกว่าค่าเฉลี่ย 3 ปีอยู่ 1.2 ส่วนเบี่ยงเบนมาตรฐาน) แนะนำซื้อ ราคาเป้าหมายตามพื้นฐาน 25.00 บาท

บล.ดีบีเอสวิคเคอร์ส : Credit cost ผ่านจุดสูงสุดไปแล้ว

บล.ดีบีเอสวิคเคอร์สระบุว่า กำไรสุทธิงวด 1Q24 ดีกว่าคาดจากรายได้ Fee และ NIM ที่เพิ่มขึ้น กำไรสุทธิ 1Q24 เท่ากับ 1.1 พันล้านบาท เติบโต+15.6%YoY, +22.5%QoQ ดีกว่า Bloomberg consensus และที่เราคาด 5% โดยการเพิ่ม YoY มาจากรายได้ดอกเบี้ยและ Fee เติบโต

ส่วนการขยาย QoQ เป็นผลจากตั้งสำรอง ECL ลดลง รายได้ดอกเบี้ยเพิ่ม และค่าใช้จ่ายดำเนินงานลดลง สำหรับกำไรก่อนสำรอง (PPOP) เติบโต +19.3%YoY และ + 2.8%QoQ เป็น 2.2 พันล้านบาท

สินเชื่อขยายตัว +20.6%YoY และ +2.7%QoQ เป็น 1 แสนล้านบาทในสิ้น 1Q24 ซึ่งการเติบโตของสินเชื่อมาจากความสำเร็จของบัตรติดล้อและบริการโอนสินเชื่อผ่านแอป NTL รวมถึงการขยายสาขา & บริการออนไลน์ ทั้งนี้บริษัทเปิด 30 สาขาใหม่ใน 1Q24 ทำให้มีสาขาทั้งหมด 1,708 สาขาในสิ้น 1Q24 สำหรับทั้งปี 24 ตั้งเป้าขยาย 100 สาขา ส่วนบัตรติดล้อมีกว่า 6.66 แสนใบในสิ้น 1Q24 (+25%YoY)

Yield เพิ่มขึ้น...หนุน NIM เมื่อเทียบ YoY เป็นผลจากการปรับดอกเบี้ยเงินกู้ลูกค้าบางรายเพื่อสะท้อนความเสี่ยงใน 3Q23 ทำให้ yield เพิ่มขึ้น YoY ใน 1Q24 แม้ว่าต้นทุนการเงินจะขยับขึ้นก็ตาม แต่ NIM ลดลง QoQ เพราะจำนวนวันที่น้อยกว่า 4Q23 ทำให้ yield อ่อนลง ขณะที่ต้นทุนการเงินทรงตัว

รายได้ Fee และบริการเพิ่มขึ้น +21.3%YoY แต่ -9.7%QoQ ซึ่งการเติบโตเป็นไปตามการขยายตัวของรายได้นายหน้าขายประกันและบริการ อย่างไรก็ดี ไตรมาส 1 เป็น low season ขณะที่ไตรมาส 4 เป็น peak season

Credit cost ผ่านจุดสูงสุดไปแล้ว และ NPL ratio อยู่ในกรอบที่วางไว้ โดยใน 1Q24 มี credit cost ลดเป็น 3.28% (จาก 4.22% ใน 4Q23) ส่วน NPL ratio ขยับขึ้นเป็น 1.6% ในสิ้น 1Q24 (จาก 1.45% ในสิ้น 4Q23) ส่งผลให้ coverage ratio ลดลงเป็น 264% ในสิ้น 1Q24 (จาก 282% ในสิ้น 4Q23) แต่ก็ยังอยู่ในระดับสูงมาก

บล.ดีบีเอสวิคเคอร์ส คงคำแนะนำซื้อ ให้ราคาพื้นฐาน 25.10 บาท อิงกับ P/BV ปีนี้ที่ 2.32 เท่า (Mean-0.5SD)

บล.กรุงศรี : กำไรสุทธิ 1Q24 ดีกว่าคาด แต่คุณภาพสินทรัพย์แย่ลง

บล.กรุงศรี มีมุมมอง Slightly Negative ต่อผลประกอบการ 1Q24 เพราะ NPL Ratio ปรับขึ้นแรงที่ 1.60% จาก 4Q23 ที่ 1.45% จากกลุ่มรถบรรทุกเป็นหลัก กลบผลบวกกำไรสุทธิ 1Q24 ที่ 1,104 ลบ. ดีกว่าเราและตลาดคาด เพราะค่าใช้จ่ายสำรอง (ECL) น้อยกว่าคาด โดยกำไรเพิ่มขึ้น +16% y-y และ +23%q-q เพราะ i) สินเชื่อรวมเติบโต +21%y-y และ +3% q-q คิดเป็น +3% YTD ii) การลดลงของค่าใช้จ่ายสำรอง (ECL) จากการตัดจำหน่ายหนี้สูญ (write-off) ลดลง ภาพรวมปัญหาคุณภาพสินทรัพย์มีแนวโน้มอ่อนแอต่อในช่วง 2Q24F รวมถึงราคาตลาดเทียบกับราคาเป้าหมายของเรามี Upside จำกัด ดังนั้น บล.กรุงศรีปรับคำแนะนำเป็น NEUTRAL

บล.ดาโอ : 1Q24 ดีขึ้นตามคาด, NPL และขาดทุนรถยึดยังไม่ดีขึ้น

บล.ดาโอคงคำแนะนำ "ถือ" และราคาเป้าหมาย 23.00 บาท อิง 2024E PBV ที่ 2.2x (-1 SD below average PBV) บริษัทรายงานกำไรสุทธิ 1Q24 ที่ 1.1 พันล้านบาท (+16% YoY, +23% QoQ) เป็นไปตามที่ตลาดคาด โดยสินเชื่อยังขยายตัวดีที่ +21% YoY และ credit cost ลดลง QoQ หลังกลับมาตัดจำหน่ายหนี้สูญเป็นปกติจาก 4Q23 ที่มีการตัดจำหน่ายหนี้สูญเร็ว อย่างไรก็ตามคุณภาพสินเชื่อยังไม่ดีขึ้น ทั้ง NPL ที่เพิ่มเป็น 1.6% และ NPL formation สูงขึ้น QoQ รวมทั้งขาดทุนจากการขาย และตีราคารถยึดเพิ่มขึ้น YoY/QoQ

บล.ดาโอคงกำไรสุทธิปี 2024E ที่ 4.1 พันล้านบาท (+7% YoY) ระยะสั้นประเมินกำไร 2024E จะเพิ่มขึ้น YoY แต่ทรงตัว QoQ จากค่าใช้จ่ายที่เพิ่มขึ้นเป็นปกติฤดูกาล ทั้งค่าใช้จ่ายโฆษณา และค่าใช้จ่าย IT รวมทั้งค่าใช้จ่ายสำรองที่เพิ่มขึ้น ซึ่งชดเชยรายได้ดอกเบี้ยที่เพิ่มขึ้นตามขนาดพอร์ตสินเชื่อ

ราคาหุ้นใกล้เคียง SET ในช่วง 1 และ 3 เดือนที่ผ่านมา จากสินเชื่อที่ยังเติบโตดี และค่าใช้จ่ายที่ยังสูงตามคาด ทั้งนี้ บล.ดาโอแนะนำเพียง "ถือ" จากแนวโน้ม cost of fund ที่ผ่านจุดสูงสุดในปีนี้ ภายใต้สมมติฐานที่ ธปท. มีโอกาสปรับลดดอกเบี้ยใน 2H24E รวมทั้งสินเชื่อที่จะกลับมาเร่งตัวมากขึ้นหลังการเบิกจ่ายงบประมาณภาครัฐ รวมทั้งราคาหุ้นปัจจุบันยังเทรดูต่ำที่ 2024E PBV ที่ 2.2 (-1 SD) ซึ่งเชื่อว่าสะท้อนความเสี่ยงในการดำเนินงานมากพอสมควรแล้ว ทั้งแนวโน้ม NPL และขาดทุนรถยึดที่ยังเพิ่มขึ้นในระยะสั้น

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม