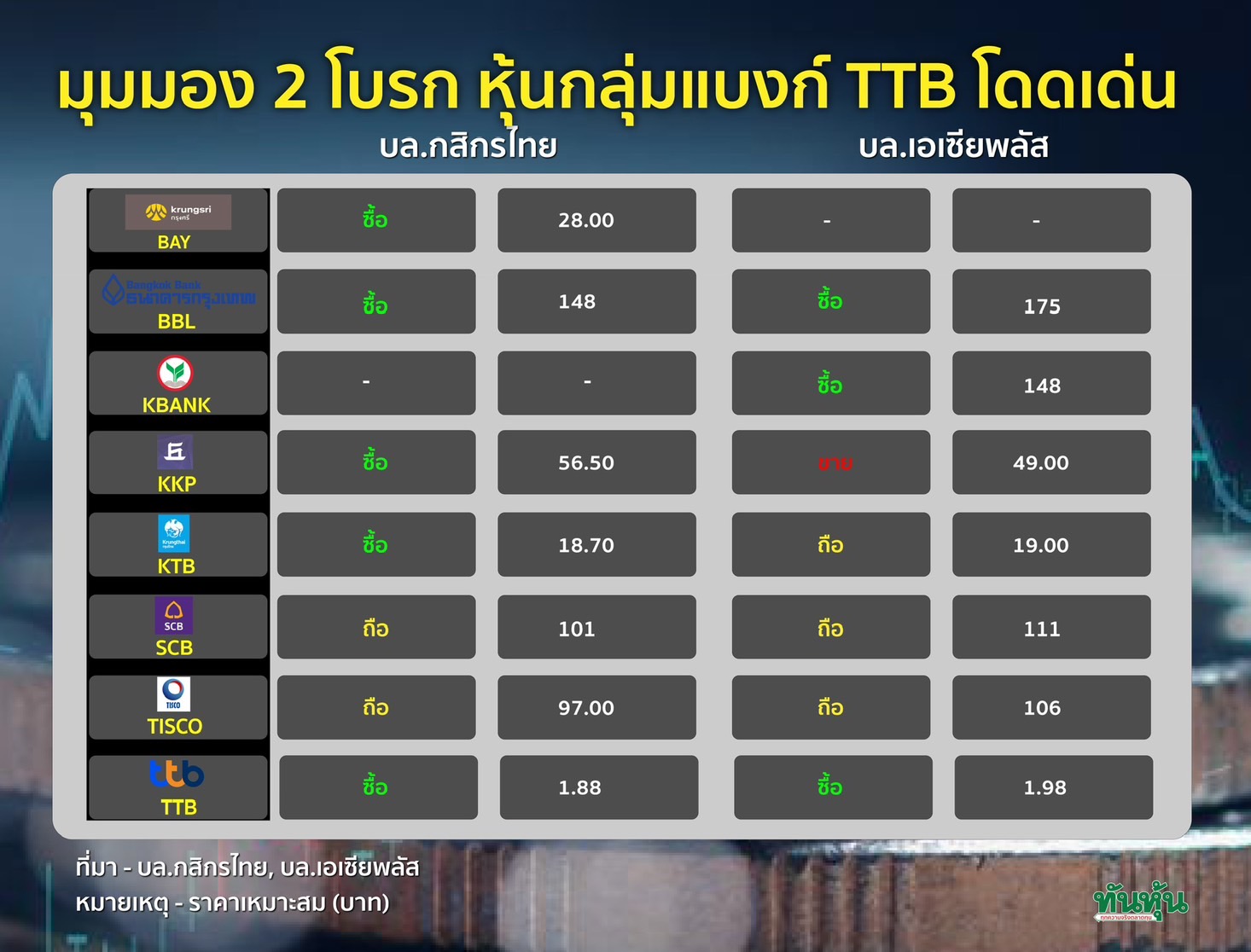

มุมมอง 2 โบรก หุ้นกลุ่มแบงก์ TTB โดดเด่น

#TTB #ทันหุ้น - โบรกเกอร์สองรายมีมุมมองที่แตกต่างต่อหุ้นกลุ่มธนาคารพาณิชย์ โดยบล.กสิกรไทยมีมมุมมองเชิงลบ ขณะที่บล.เอเซียพลัสมีมุมมองเป็นกลาง โดยโบรกเกอร์ทั้งสองรายแนะนำหุ้น TTB เป็นหุ้นเด่น

บล.กสิกรไทย : กลุ่มแบงก์อยู่ในโหมดพักตัว

บล.กสิกรไทยเชื่อว่าคุณภาพสินทรัพย์ของกลุ่มธนาคารจะยังคงมีความเสี่ยง เนื่องจากการก่อ NPL ใหม่ที่สูงขึ้นตามข้อมูลล่าสุด และหนี้จัดชั้นกล่าวถึงเป็นพิเศษที่สูงขึ้นมาก การลดต้นทุนบริหารอาจทำได้จำกัด เนื่องจากธนาคารจะต้องลงทุนด้านไอทีมากขึ้น คาดการเติบโตของสินเชื่อในระดับปานกลางจากแรงหนุนของสินเชื่อบรรษัท

บล.กสิกรไทยคงมุมมองเชิงลบต่อกลุ่มธนาคาร โดยคาดกำไรปี 2567 จะเติบโตในระดับต่ำมาก มองว่าธนาคารไทยอาจยังไม่เป็นที่น่าสนใจสำหรับนักลงทุนต่างชาติอีกระยะหนึ่ง

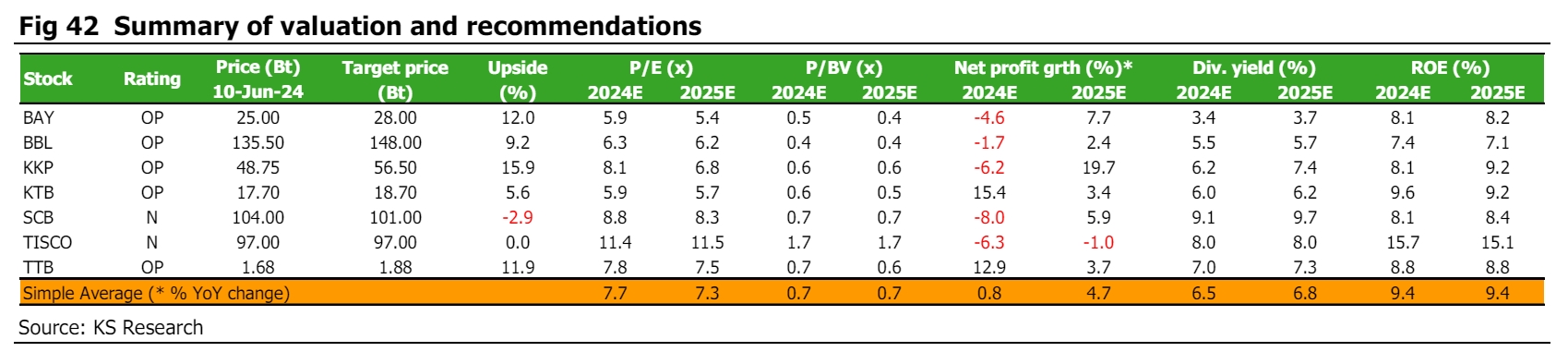

บล.กสิกรไทยปรับประมาณการกำไรสุทธิปี 2567-69 ลง 1.6%/2.4%/6.1% เป็น 1.874 แสนลบ./1.963 แสนลบ./2.066แสนลบ. เพื่อสะท้อน 1) อัตราส่วนต้นทุนต่อรายได้ที่สูงขึ้น 2) การปรับลดประมาณการอัตราส่วนต่างดอกเบี้ย (NIM) ของธนาคารส่วนใหญ่ จากอัตราผลตอบแทนสินเชื่อที่คาดว่าจะลดลงจากสัดส่วนสินเชื่อธุรกิจที่สูงขึ้น ยกเว้น BBL 3) credit cost ที่สูงขึ้น 5-10 bps ของหุ้นกลุ่มธนาคารส่วนใหญ่ยกเว้น BAY ที่เราเห็นว่าคุณภาพสินทรัพย์อ่อนแอกว่าที่คาดการณ์ไว้อย่างมีนัยสำคัญในไตรมาส 1/2567 และ 4) รายได้ค่าธรรมเนียมสุทธิที่ลดลงเล็กน้อย

Valuation and Recommendation

บล.กสิกรไทยคงมุมมองเชิงลบต่อกลุ่มธนาคาร โดยเลือก TTB และ KKP เป็นหุ้นเด่น คาดว่ากลุ่มธนาคารยังคงอยู่ภายใต้แรงกดดันจากแนวโน้มการเติบโตทางเศรษฐกิจที่อ่อนแอ การก่อNPL ใหม่ที่เพิ่มขึ้น แรงกดดันด้านต้นทุนจากงบลงทุน (Capex) ด้าน digital transformationและการเติบโตของกำไรที่คาดว่าจะชะลอตัวที่ 1% ในปี 2567

บล.กสิกรไทยปรับลดราคาเป้าหมายกลุ่มธนาคารลงเล็กน้อย และลดคำแนะนำสำหรับ TISCO ลงเป็น "ถือ" โดยให้ราคาเป้าหมายใหม่อยู่ที่ 97 บาท คาดว่ามูลค่าหุ้นของกลุ่มธนาคารยังไม่น่าสนใจพอเมื่อเทียบกับคู่แข่งในภูมิภาค เมื่อพิจารณา PBV เทียบกับ ROE ในปี 2567 ทำให้เราเชื่อว่ากลุ่มจะยังขาดปัจจัยหนุนในระยะสั้น

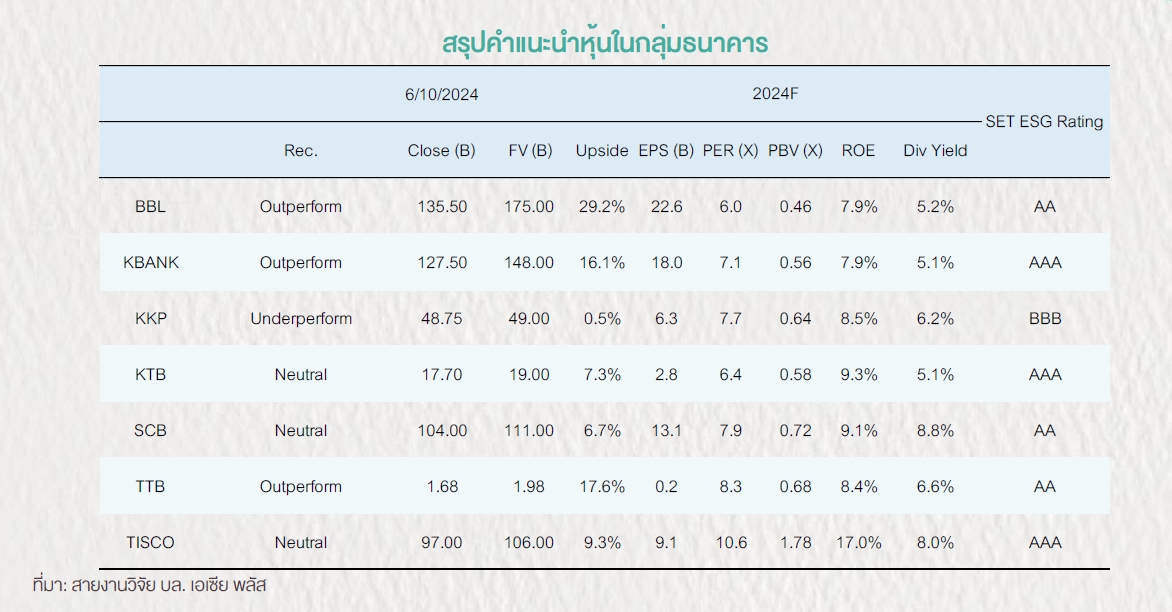

บล.เอเซียพลัส คงน้ำหนักหุ้นกลุ่มธนาคารพาณิชย์ เท่าตลาด ด้วยแนวโน้มเศรษฐกิจฟื้นตัวช่วง 2H67 ตามการเบิกจ่ายงบประมาณภาครัฐ และทิศทางอัตราดอกเบี้ยนโยบายไทยอาจยืนสูงที่ 2.5% หลังเงินเฟ้อล่าสุดกระตุกตัว ด้าน Valuation กลุ่มฯ มี PBV ซื้อขายเฉลี่ย 0.8 เท่า และ Div yield เกิน 5% มองว่าน่าสนใจ เลือก KBANK (Outperform : FV@B148) ตามด้วย BBL (Outperform : FV@B175) ทั้งคู่ให้ Div Yield ประมาณ 5% ต่อปี และสัดส่วนพอร์ตสินเชื่อธุรกิจสูงกว่ากลุ่มฯ คาดรับประโยชน์จากการเบิกจ่ายงบประมาณภาครัฐมากกว่ากลุ่มฯ ทั้งในเชิงคุณภาพสินทรัพย์และความต้องการใช้สินเชื่อ ขณะที่ TTB (Outperform : [email protected]) ที่มีสิทธิประโยชน์ทางภาษีเป็นกันชน ทำให้ความเสี่ยงต่อประมาณการกำไรต่ำกว่ากลุ่มฯ และให้ Div yield ราว 6.6% ต่อปี มองยังเป็นตัวเลือกที่ดีในกลุ่มฯ

กล่าวโดยสรุปกลุ่มฯ เรียงตามความชอบดังนี้ TTB > KBANK > BBL > KTB(FV@B19) > TISCO (FV@B106) > SCB (FV@B111)> KKP (FV@B49)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม