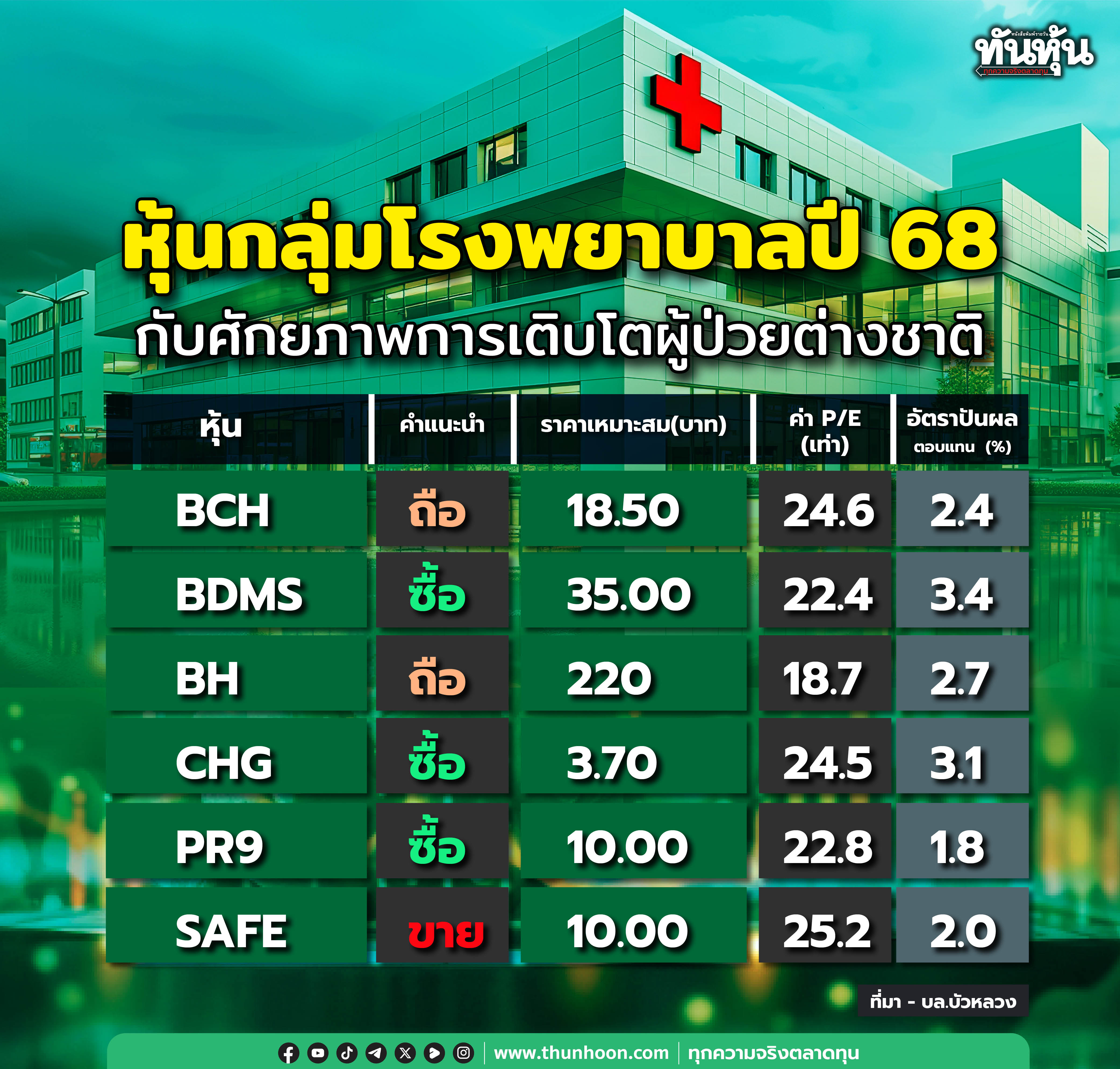

PR9 โบรกคาดปี 67-69 โตปีละ 12% บล.ดีบีเอสฯให้เป้า 30 บ.

#PR9 #ทันหุ้น – บทวิเคราะห์ โดย บล.ดีบีเอสวิคเคอร์ส

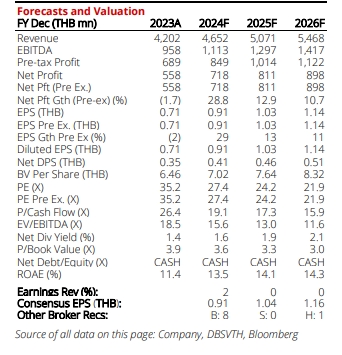

รายได้และกำไรทำ Record -high ในปี 2567

คาดกำไรสุทธิไตรมาส 4/67 เติบโต +13%YoY, +2% QoQ เป็น 212 ล้านบาท ทำ Record-high หนุนโดยรายได้เติบโต +9% YoY, +4% QoQ โดยหลักมาจากรายได้คนไข้ต่างชาติที่เพิ่มขึ้น +50% YoY, +13% QoQ โดยหลักจากคนไข้จากตะวันออกกลางและ CLMV (ส่วนรายได้คนไข้ไทยเติบโต +2% YoY, +2%QoQ) และได้ลดหย่อนภาษี 34 ล้านบาทจากการบริจาครถ X+ray เคลื่อนที่ให้กับร.พ.รัฐ ซึ่งไปชดเชยกับ EBITDA margin ที่อ่อนลงเป็น 22.1% ในไตรมาส 4/67 จาก 26.2% ในไตรมาส 3/67) เพราะต้นทุนที่เกี่ยวกับอุปกรณ์การแพทย์สูงขึ้น, มีค่าใช้จ่ายให้เอเจนต์ที่นำคนใช้ตะวันออกกลางเข้ามา และการปรับปรุงรายการค่าใช้จ่ายของปี 2567

สำหรับกำไรสุทธิปี 2567 คาดว่าจะทำสถิติสูงสุดเป็นประวัติการณ์ที่ 718 ล้านบาท เติบโต +29% YoY จากรายได้คนไข้ต่างชาติเติบโตแข็งแกร่ง, มาร์จิ้นเพิ่มขึ้น และการลดต้นทุน

แผนลงทุนรวมในปี 2568 อยู่ที่ 700 ล้านบาท ซึ่งรวมถึงการเพิ่มเตียงปกติ 20 เตียง, เตียง ICU ใหม่ 6 เตียง, อุปกรณ์ CATHLAB, การปรับปรุงชั้น 14 และอาคารที่พักพยาบาล

ประเมินกำไรสุทธิปี 24-26 เติบโตเฉลี่ย +12% ต่อปี จากปริมาณคนไข้ที่เพิ่มขึ้น โดยเฉพาะรายได้คนไข้ต่างชาติ รายได้จากโรคซับซ้อนมากขึ้น และการประหยัดต้นทุน

นโยบายการจ่ายร่วม (Co-payment) ไม่น่าจะเป็นอุปสรรคต่อ PR9 ตามที่สมาคมประกันชีวิตไทยระบุว่า ตั้งแต่เดือนมีนาคม 2568 บริษัทประกันภัยจะเริ่มใช้การจ่ายร่วมในสัญญาประกันสุขภาพที่ต่ออายุ คาดว่า PR9 จะได้รับประโยชน์มากที่สุดจากนโยบายนี้ เนื่องจากราคาของ PR9 อยู่ต่ำกว่าราคาโรงพยาบาลใกล้เคียงประมาณ 15% นอกจากนี้ฝ่ายบริหารของ PR9 ยังมีแผนที่จะช่วยบรรเทาภาระของผู้ป่วยเพิ่มเติมโดยการให้ส่วนลด 10% ในแต่ละกรณีตามสถานการณ์

คงคำแนะนำซื้อ ให้ราคาพื้นฐาน 30 บาท (DCF) ปรับเพิ่มคาดการณ์กำไรสุทธิปี 2567 ขึ้น +2% สะท้อนรายได้และกำไรไตรมาส 4/67 ที่ดีกว่าคาดการณ์เดิม

ข่าวล่าสุด

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม