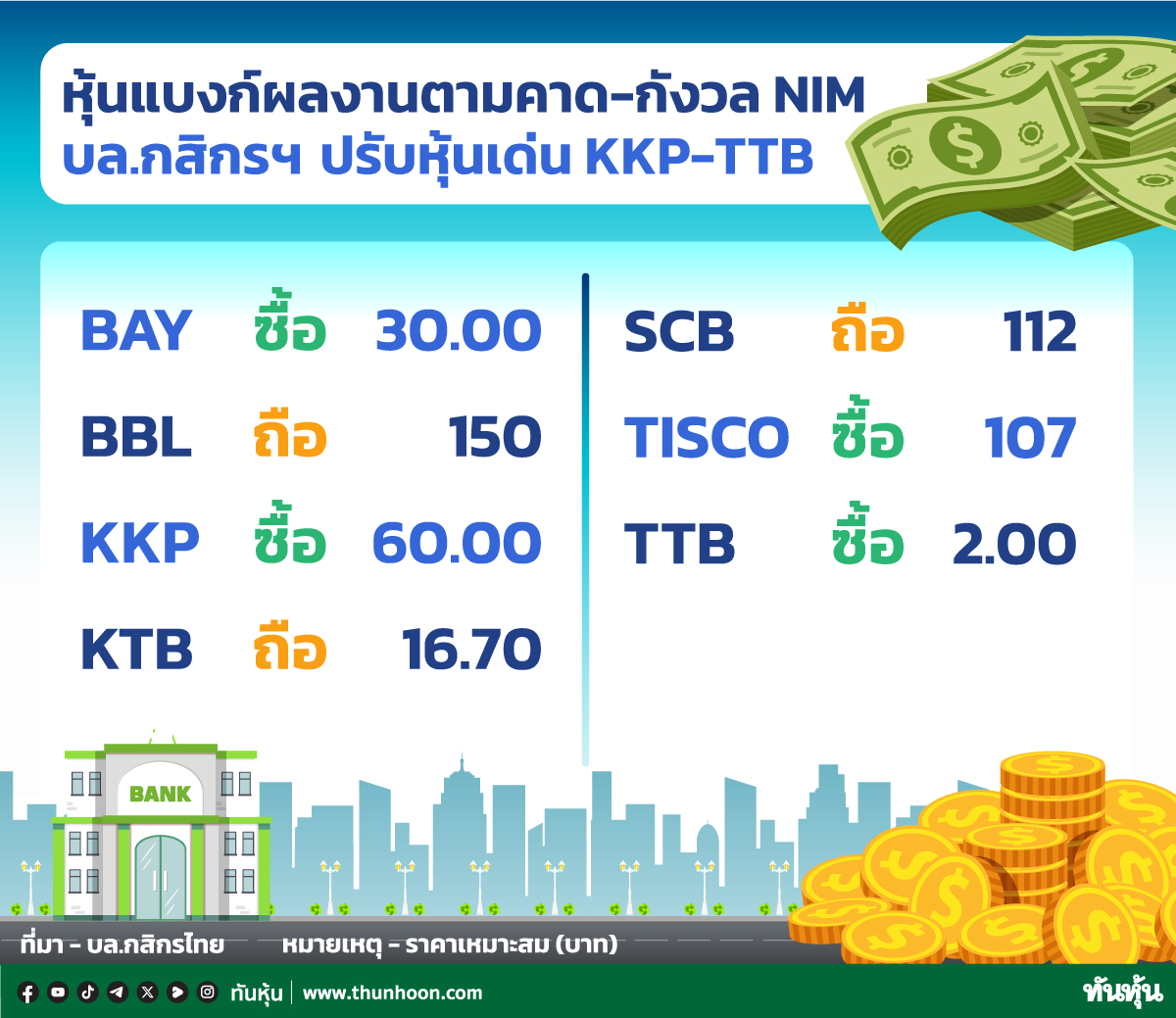

KKP

ตลาดหุ้นไทยเมื่อสัปดาห์ที่ผ่านปรับตัวลดลงเกิดสัญญาณขายทางเทคนิคหลังจากปรับตัวลดลงต่ำกว่า 1315 และ 1300 จุดลงไป ทำให้แนวโน้มหลักยังมีความเสี่ยงในการปรับตัวลดลงไปทดสอบแนวรับที่ 1250 จุด โดยมีแนวต้านสำคัญในระยะสั้นที่ 1315 จุด ถ้าทะลุผ่านขึ้นไปได้ จะมีแนวต้านถัดไปที่ 1340 จุด

ส่วนหุ้นที่น่าสนใจวันนี้ คือ KKP หรือ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) กลุ่มธุรกิจการเงินเกียรตินาคินภัทร ประกอบธุรกิจธนาคารพาณิชย์ และธุรกิจตลาดทุน โดยธุรกิจธนาคารพาณิชย์ ดำเนินการภายใต้ธนาคารเกียรตินาคิน จำกัด (มหาชน) และธุรกิจตลาดทุน ดำเนินการภายใต้บริษัท ทุนภัทร จำกัด (มหาชน) บริษัทหลักทรัพย์ ภัทร จำกัด (มหาชน) และบริษัทหลักทรัพย์จัดการกองทุน ภัทร จำกัด

ธนาคารและบริษัทย่อยมีกำไรสุทธิสำหรับงวดครึ่งปีแรกปี 2563 จำนวน 1,184 ล้านบาท คิดเป็นกำไรต่อหุ้น 1.40 บาท และมีกำไรสุทธิสำหรับไตรมาส 2 ปี 2563 จำนวน 1,470 ล้านบาท คิดเป็นกำไรต่อหุ้น 1.74 บาท

ในขณะที่ผลการดำเนินงานครึ่งปีแรกของปี 63 มีกำไรสุทธิ 2,668 ล้านบาท คิดเป็นกำไรต่อหุ้น 3.15 บาท ลดลงเมื่อเทียบกับช่วงเดียวกันของปี 62 ที่มีกำไรสุทธิ 2,698 ล้านบาท คิดเป็นกำไรต่อหุ้น 3.19 บาท

นายอภินันท์ เกลียวปฏินนท์ ประธานเจ้าหน้าที่บริหาร ธนาคารเกียรตินาคิน (KKP) เปิดเผยว่า แนวโน้มไนช่วงครึ่งปีหลังธนาคารยังคงต้องระมัดระวังความเสี่ยงในด้านหนี้เสียที่มีโอกาสเพิ่มขึ้นจากครึ่งปีแรกที่สัดส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) อยู่ที่ 3.4% โดยธนาคารประเมินว่าสิ้นปีนี้จะเพิ่มขึ้นไปไม่เกิน 3.9%

ทั้งนี้ ความเสี่ยงดังกล่าวจะเห็นชัดมากขึ้นในช่วงหลังพ้นระยะเวลาพักชำระหนี้ในสิ้นเดือน ต.ค.นี้ เพราะมีโอกาสที่ลูกหนี้บางส่วนจะไม่สามารถกลับมาชำระหนี้ได้ ทำให้ธนาคารยังต้องเตรียมความพร้อมต่อเนื่องในการรองรับกับความเสี่ยงในระยะข้างหน้า

ดังนั้น ในช่วงครึ่งปีหลังธนาคารยังคงจำเป็นต้องตั้งสำรองฯเพิ่มขึ้นอย่างต่อเนื่อง เพื่อให้สอดคล้องกับความเสี่ยงจากหนี้เสียที่จะเพิ่มขึ้นดังกล่าว ซึ่งแนวโน้มอัตราส่วนเงินสำรองต่อหนี้ด้อยคุณภาพ (Coverage ratio) จะเพิ่มขึ้นมาบ้างเล็กน้อยในช่วงครึ่งปีหลัง จากครึ่งปีแรกอยู่ที่ 129% ประกอบกับ คาดว่าการขาดทุนจากรถยึดที่คาดว่าจะเพิ่มขึ้นจากสถานการณ์เศรษฐกิจที่ยังไม่ดีขึ้น และการจับจ่ายใช้สอยชะลอตัวในแบบที่ขายไปไม่รู้ว่าจะหาผู้ซื้อที่ไหน

จากปัจจัยกดดันที่เกิดขึ้นทั้งแนวโน้มหนี้เสียที่จะเพิ่มขึ้นหลังจากสิ้นสุดมาตรการพักชำระหนี้ แนวโน้มการตั้งสำรองที่จะเพิ่มขึ้นเพื่อป้องกันความเสี่ยง และโอกาสการขาดทุนรถยึดที่เพิ่มขึ้น ส่งผลให้ธนาคารได้ปรับ Credit Cost เพิ่มขึ้นเป็น 2.5% จากเป้าหมายเดิมที่ 1.4-1.6% หลังจากที่ครึ่งปีแรก Credit Cost ของธนาคารเพิ่มขึ้นมาที่ 2.32% แล้ว จากสิ้นปี 62 อยู่ที่ 1.4% เพราะธนาคารได้ตั้งสำรองเพิ่มขึ้น และประเมินว่าแนวโน้ม Credit Cost ในช่วงครึ่งปีหลังจะเพิ่มขึ้นมากกว่าครึ่งปีแรกตามค่าใช้จ่ายในการตั้งสำรองที่เพิ่มขึ้นเป็นปัจจัยที่ส่งผลอย่างมีนัยสำคัญ

ปัจจุบัน ลูกค้าที่เข้ามาตรการพักชำระหนี้มีสัดส่วนราว 40% ของพอร์ตสินเชื่อคงค้างในครึ่งปีแรกที่ 2.5 แสนล้านบาท แบ่งเป็น ลูกค้าสินเชื่อรายย่อย 7.5 หมื่นล้านบาท และ ลูกค้าเอสเอ็มอีและผู้ประกอบการ 2.5 หมื่นล้านบาท

ด้านสินเชื่อของธนาคารในปีนี้ยังคงเป้าสินเชื่อคงค้างเติบโต 7-9% หลังจากที่ครึ่งปีแรกเติบโตมาแล้ว 5% แต่มองว่ายังไม่ใช่ตัวเลขที่แท้จริง เนื่องจากการที่ลูกค้าเข้ามาตรการการพักชำระหนี้ไม่ได้หักออกไปจากสินเชื่อคงค้างที่มีอยู่ ทำให้ตัวเลขไม่ได้ลดลงไปจากสิ้นปีก่อน เมื่อรวมกับสินเชื่อใหม่ทำให้พอร์ตรวมดูเหมือนจะเพิ่มขึ้น แต่หากหักลูกค้าที่เข้ามาตรการพักชำระหนี้ออกไปแล้วคาดว่าพอร์ตสินเชื่อคงค้างของธนาคารแทบจะไม่เติบโต หรือเติบโตเป็น 0%

ส่วนสินเชื่อเช่าซื้อรถยนต์ จะหันมาเน้นคุณภาพของลูกค้ามากกว่าเน้นปริมาณ โดยได้ขยายไปสู่กลุ่มแบรนด์รถยนต์ที่มีลูกค้าคุณภาพสูง และมีการวางเงินดาวน์สูง เช่น ฮอนด้า ซึ่งเป็นกลุ่มแบรนด์ที่ลูกค้าส่วนใหญ่มีคุณภาพดี วางเงินดาวน์สูงเฉลี่ย 20-25% และแบรนด์อีซูซุ ที่มีแนวโน้มเติบโตมากขึ้นจากการที่กลุ่มอุตสาหกรรมเกษตรกลับมาเติบโต

ธุรกิจตลาดทุนในเครือ KKP ว่า ในช่วงครึ่งปีแรกที่ผ่านมาถือว่าทำผลงานได้ดี โดยเฉพาะธุรกิจนายหน้าซื้อขายหลักทรัพย์ (โบรกเกอร์) ที่ทำกำไรได้ถึง 800 ล้านบาท ช่วยเข้ามาชดเชยผลประกอบการธุรกิจธนาคารพาณิชย์ที่ลดลงไปได้ เนื่องจากลูกค้าเข้ามาซื้อขายหุ้นในตลาดหลักทรัพย์มากขึ้น เพราะตลาดมีความผันผวนสูง และมีนักลงทุนใหม่เข้ามาเพิ่มจากโอกาสการลงทุนในช่วงตลาดขาลงที่ทำให้ตลาดหุ้นไทยคึกคัก ซึ่งเป็นเรื่องผิดปกติ แต่ก็ทำให้ธุรกิจโบรกเกอร์ได้รับผลบวก โดย บล.ภัทร ยังมีส่วนแบ่งตลาด (Market Share) อันดับ 1 ที่ 10.26% ซึ่งบัญชีลูกค้าใหญ่ Active เกือบทั้งหมด

KKP มีราคาเป้าหมายเฉลี่ยจาก IAA Consensus อยู่ที่ 47.65 บาท โดยมีราคาเป้าหมายสูงสุดที่ 56.00 บาท และมีราคาเป้าหมายต่ำสุดที่ 41.00 บาท

ราคาหุ้นปรับตัวลดลงเข้าใกล้จุดต่ำสุดเดิมที่บริเวณ 38.00-38.50 หลังจากปรับตัวเพิ่มขึ้นเกิดสัญญาณฟื้นตัวทางเทคนิคเข้าใกล้แนวต้านสำคัญของเส้นแนวโน้มขาลงที่ 41.00 ถ้าสามารถทะลุผ่านขึ้นไปได้ จะเป็นสัญญาณซื้อทางเทคนิค และมีโอกาสปรับตัวเพิ่มขึ้นไปทดสอบแนวต้านถัดไปที่ 46.00 และ 48.00 เป็นแนวต้านสำคัญ แต่ถ้าราคาหุ้นปรับตัวลดลงต่ำกว่า 38.00 ลงไป จะมีแนวรับถัดไปที่ 35.00

สนใจบทความย้อนหลัง และเรื่องราวที่น่าสนใจ สามารถหาดูได้ในเพจ Trendtalk

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม