KTB โชว์กำไรปี 65 ที่ 33,697.74 ลบ.โต 56.1% ตั้งสำรองลดลง-รายได้เพิ่ม

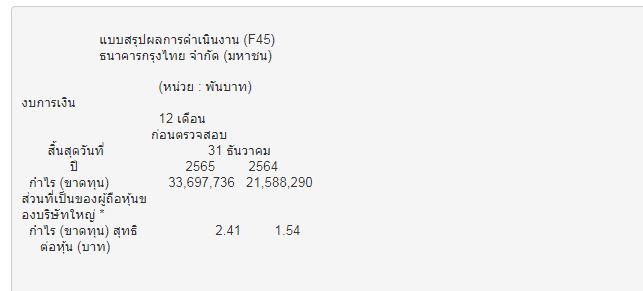

#KTB #ทันหุ้น-ธนาคารกรุงไทย จำกัด(มหาชน) หรือ KTB แจ้งตลาดหลักทรัพย์ฯว่า ปี 2565 มีกำไร 33,697.74 ล้านบาท เพิ่มขึ้น 56.1% จากช่วงเดียวกันปีก่อน ที่มีกำไร 21,588.29 ล้านบาท สาเหตุหลักจากรายได้รวมจากการดำเนินงานที่ขยายตัว 8.3% จากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้นตามการเติบโตของสินเชื่อที่มุ่งเน้นคุณภาพ โดยสินเชื่อไม่รวมสินเชื่อภาครัฐ เติบโต 4.3% จากสิ้นปี 2564 และอัตราดอกเบี้ยที่ปรับตัวขึ้น

ทั้งนี้ ธนาคารและบริษัทย่อยมีการบริหารจัดการคุณภาพสินทรัพย์อย่างระมัดระวัง และติดตามภาพรวมของเงินให้สินเชื่ออย่างใกล้ชิด โดยมีอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPLs Ratio-Gross)

ร้อยละ 3.26 ลดลงจากสิ้นปี 2564 ที่เท่ากับร้อยละ 3.50 อีกทั้ง พิจารณาอย่างรอบคอบถึงปัจจัยแวดล้อมในการดำเนินธุรกิจ ภายใต้ภาวะเศรษฐกิจที่มีความไม่แน่นอน โดยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะ

เกิดขึ้น ลดลงร้อยละ 25.2จากช่วงเดียวกันของปีซึ่งยังคงรักษา Coverage ratio ในระดับสูงที่ร้อยละ 179.7 เทียบกับร้อยละ 168.8 เมื่อสิ้นปี 2564

ส่วนผลดำเนินงานไตรมาส 4/65 มีกำไรสุทธิเท่ากับ 8,109 ล้านบาท เพิ่มขึ้น 64% จากช่วงเดียวกันปีก่อน มีสาเหตุหลักจากรายได้รวมจากากรดำเนินงานที่ขยายตัว 15.8% จากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ ตาม

การเติบโตของสินเชื่อที่มุ่งเน้นคุณภาพทั้งสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อรายย่อย พร้อมรักษาสมดุลของสินเชื่ออย่างต่อเนื่อง ธนาคารตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 7,532 ล้านบาท

ลดลงร้อยละ 8.5 โดยยังคงรักษา Coverage ratio ในระดับสูง

**NPL ลดลงอยู่ที่ 3.26%

นายผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย เปิดเผยว่า ผลการดำเนินงานปี 2565 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคาร เท่ากับ 33,698 ล้านบาทเพิ่มขึ้นจากปีก่อน ร้อยละ 56.1 สาเหตุหลักจากรายได้รวมจากการดำเนินงานที่ขยายตัวร้อยละ 8.3 จากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้นตามการเติบโตของสินเชื่อที่มุ่งเน้นคุณภาพ โดยสินเชื่อไม่รวมสินเชื่อภาครัฐ เติบโต ร้อยละ 4.3 จากสิ้นปี 2564 และอัตราดอกเบี้ยที่ปรับตัวขึ้น รายได้ค่าธรรมเนียมสุทธิและรายได้จากการดำเนินงานอื่นๆ ขยายตัวอย่างต่อเนื่อง

ประกอบกับสามารถบริหารจัดการค่าใช้จ่ายในองค์รวม ทำให้ Cost to Income ratio เท่ากับร้อยละ 43.68 ลดลงจากร้อยละ 45.54 ในช่วงเดียวกันของปีก่อน ทั้งนี้ ธนาคารและบริษัทย่อยมีการบริหารจัดการคุณภาพสินทรัพย์อย่างระมัดระวัง และติดตามภาพรวมของเงินให้สินเชื่ออย่างใกล้ชิด โดยมีอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPLs Ratio-Gross) ร้อยละ 3.26 ลดลงจากสิ้นปี 2564 ที่เท่ากับร้อยละ 3.50 อีกทั้ง พิจารณาอย่างรอบคอบถึงปัจจัยแวดล้อมในการดำเนินธุรกิจ ภายใต้ภาวะเศรษฐกิจที่มีความไม่แน่นอน โดยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ลดลงร้อยละ 25.2 จากช่วงเดียวกันของปี ซึ่งยังคงรักษา Coverage ratio ในระดับสูงที่ร้อยละ 179.7 เทียบกับร้อยละ 168.8 เมื่อสิ้นปี 2564

ผลการดำเนินงานไตรมาส 4/2565 เมื่อเทียบกับไตรมาส 4/2564 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคาร เท่ากับ 8,109 ล้านบาท เพิ่มขึ้นร้อยละ 64.0 มีสาเหตุหลักจากรายได้รวมจากการดำเนินงานที่ขยายตัวร้อยละ 15.8 จากการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิ ตามการเติบโตของสินเชื่อที่มุ่งเน้นคุณภาพทั้งสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อรายย่อย พร้อมรักษาสมดุลของสินเชื่ออย่างต่อเนื่อง โดยธนาคารมีการบริหารจัดการค่าใช้จ่ายโดยองค์รวม ส่งผลให้ Cost to Income ratio เท่ากับร้อยละ 45.30 ลดลงจาก ร้อยละ 49.16 ในช่วงเดียวกันของปีก่อน ธนาคารและบริษัทย่อยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นจำนวน 7,532 ล้านบาท ลดลงร้อยละ 8.5 โดยยังคงรักษา Coverage ratio ในระดับสูง

เมื่อเทียบกับไตรมาสที่ 3/2565 กำไรสุทธิส่วนที่เป็นของธนาคาร ลดลงจากไตรมาสที่ผ่านมาจากการตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น เพิ่มขึ้น ร้อยละ 32.9 ซึ่งเป็นการบริหารจัดการคุณภาพสินทรัพย์อย่างระมัดระวังพร้อมกับการพิจารณาตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นอย่างรอบคอบถึงปัจจัยแวดล้อมในการดำเนินธุรกิจ ภายใต้ภาวะเศรษฐกิจที่มีความไม่แน่นอน จากค่าครองชีพ ค่าแรงงาน อัตราดอกเบี้ย ราคาพลังงาน และเงินเฟ้อที่สูงขึ้น กระทบกลุ่มเปราะบางต่อเนื่องจากสถานการณ์โควิด-19 และความขัดแย้งทางภูมิรัฐศาสตร์ของประเทศมหาอำนาจของโลก ส่งผลให้ NPLs Ratio-Gross เท่ากับร้อยละ 3.26 และยังคงรักษา Coverage ratio ในระดับสูงที่ร้อยละ 179.7 โดยธนาคารมีกำไรจากการดำเนินงานเพิ่มขึ้นร้อยละ 9.7 มีสาเหตุหลักจากรายได้รวมจากการดำเนินงานที่ขยายตัวร้อยละ 9.7 จากรายได้ดอกเบี้ยสุทธิ และรายได้จากการดำเนินงานอื่น ประกอบกับการบริหารจัดการค่าใช้จ่ายในองค์รวม ทำให้ Cost to Income ratio เท่ากับร้อยละ 45.30

ณ 31 ธันวาคม 2565 ธนาคาร (งบการเงินเฉพาะธนาคาร) มีเงินกองทุนชั้นที่ 1 ร้อยละ 16.50 ของสินทรัพย์ถ่วงน้ำหนักตามความเสี่ยง และมีเงินกองทุนทั้งสิ้น ร้อยละ 19.68 ของสินทรัพย์ถ่วงน้ำหนักตามความเสี่ยง ซึ่งอยู่ในระดับที่แข็งแกร่งเมื่อเทียบกับเกณฑ์ของ ธปท. ทั้งนี้ ในเดือนเมษายน 2565 ธนาคารได้ออกตราสารด้อยสิทธิ ที่สามารถนับเป็นเงินกองทุนชั้นที่ 2 จำนวน 18,080 ล้านบาทเพื่อเตรียมพร้อมทดแทนตราสารด้อยสิทธิที่ไถ่ถอนจำนวน 20,000 ล้านบาทในเดือนพฤศจิกายน 2565 ซึ่งเป็นการไถ่ถอนก่อนวันครบกำหนดเพื่อช่วยรักษาระดับของอัตราส่วนเงินกองทุนชั้นที่ 2 ต่อสินทรัพย์เสี่ยงให้แข็งแกร่งและรองรับการเติบโตในอนาคต

ทั้งนี้ ในปี 2565 ธนาคารมุ่งมั่นขับเคลื่อนองค์กรด้วยนวัตกรรมและเทคโนโลยี ตอบโจทย์การใช้ชีวิตของคนไทยภายใต้วิถีใหม่ (New Normal) ทั้งในด้านการชำระเงิน พัฒนา “เป๋าตังเปย์” เป็นซูเปอร์วอลเล็ตสำหรับคนรุ่นใหม่ เติมเต็มฐานลูกค้าให้ตอบโจทย์ทุกฐาน จับมือพันธมิตรทำ โครงการ “Point Pay” นำคะแนนสะสมของพันธมิตรทั้ง AIS บางจาก และ MAAI by KTC มาใช้จ่ายแทนเงินสดในร้านค้าถุงเงินทั่วประเทศ เพิ่มโอกาสขายสินค้า เพิ่มรายได้ให้กับร้านค้าถุงเงินซึ่งเป็นร้านค้าขนาดเล็ก การออมและการลงทุน ธนาคารประสบความสำเร็จในการพัฒนาผลิตภัณฑ์การออมและการลงทุนดิจิทัลผ่านแอปพลิเคชัน “เป๋าตัง” ทำสถิติขายหมดในเวลาอันรวดเร็ว โดยในปี2565 เสนอขายหุ้นกู้ดิจิทัลทั้งหมด 8 รุ่น วงเงินรวม 26,000 ล้านบาท พันธบัตรวอลเล็ต สบม. เปิดขาย 2 รุ่น วงเงินรวม 25,000 ล้านบาท และ Gold Wallet ซึ่งมีพันธมิตรร้านทองชั้นนำ 3 ร้าน คือ MTS Gold แม่ทองสุก วายแอลจี และออโรร่า มีลูกค้าเปิดบัญชีแล้ว 150,000 บัญชี สนับสนุนบริการภาครัฐ ร่วมกับ “ศาลยุติธรรม” เปิดบริการ “แผนกคดีซื้อขายออนไลน์ในศาลแพ่ง” ฟ้องออนไลน์ได้ 24 ชั่วโมง จับมือ “กรมศุลกากร” ต่อยอด Customs Trader Portal ให้นิติบุคคลลงทะเบียนออนไลน์ และยืนยันตัวตนทางอิเล็กทรอนิกส์ครั้งแรกของประเทศ จับมือ “กรมบัญชีกลาง” เปิดตัวบริการ e-GP Transformation for Thailand’s Future และพัฒนาบริการเชื่อมสิทธิข้าราชการเข้ากระเป๋าสุขภาพแบบเรียลไทม์ ร่วมกับ “กระทรวงการท่องเที่ยวและกีฬา” MOU ดำเนินการจัดเก็บค่าธรรมเนียมการท่องเที่ยวภายในประเทศของนักท่องเที่ยวต่างชาติ ที่สำคัญธนาคารยังพัฒนาบริการสำหรับผู้พิการทางสายตาผ่านตู้ ATM ให้สามารถเข้าถึงบริการทางเงินได้สะดวก เท่าเทียม ลดความเหลื่อมล้ำ จากการพัฒนาผลิตภัณฑ์และบริการที่ตอบโจทย์ ทำให้ผู้ใช้บริการเพิ่มขึ้นทุกแพลตฟอร์ม โดยสิ้นปี 2565 มีผู้ใช้บริการแอปฯเป๋าตังกว่า 40 ล้านคน Krungthai NEXT 16 ล้านคน Krungthai Connext 18 ล้านคน และแอปฯ ถุงเงิน 1.7 ล้านร้านค้า

**คาดจีดีพีปีนี้โต 3.4%

สำหรับทิศทางเศรษฐกิจไทย ปี 2566 Krungthai Compass คาดว่า จะขยายตัวได้ในระดับ 3.4% ตามแนวโน้มการฟื้นตัวของภาคท่องเที่ยวที่ดีขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม เศรษฐกิจไทยยังเผชิญความท้าทาย จากภาคการส่งออกที่มีสัญญาณการชะลอตัวตามภาวะเศรษฐกิจโลก ขณะที่ภาวะต้นทุนที่อยู่ในระดับสูงตามราคาพลังงาน ค่าไฟฟ้า และทิศทางอัตราดอกเบี้ยที่เพิ่มขึ้น ธนาคารจึงดำเนินธุรกิจด้วยความรอบคอบ โดยให้ความสำคัญกับการดูแลลูกค้ากลุ่มเปราะบาง สนับสนุนการปรับตัวรองรับกับทิศทางภาวะเศรษฐกิจ พร้อมเดิมหน้าพัฒนาผลิตภัณฑ์และบริการทางการเงินตอบโจทย์ความต้องการของลูกค้าทุกมิติ ยกระดับชีวิตความเป็นอยู่ของคนไทยให้ดีขึ้นทุกวัน ยึดมั่นแนวทางการดำเนินธุรกิจอย่างมีความรับผิดชอบต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล(ESG) โดยนำกรอบเป้าหมายการพัฒนาอย่างยั่งยืน(SDGs) มาปรับใช้ในกระบวนการดำเนินงานทุกด้าน อย่างทั่วถึง และเท่าเทียม ตามวิสัยทัศน์ “กรุงไทย เคียงข้างไทย สู่ความยั่งยืน"

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม