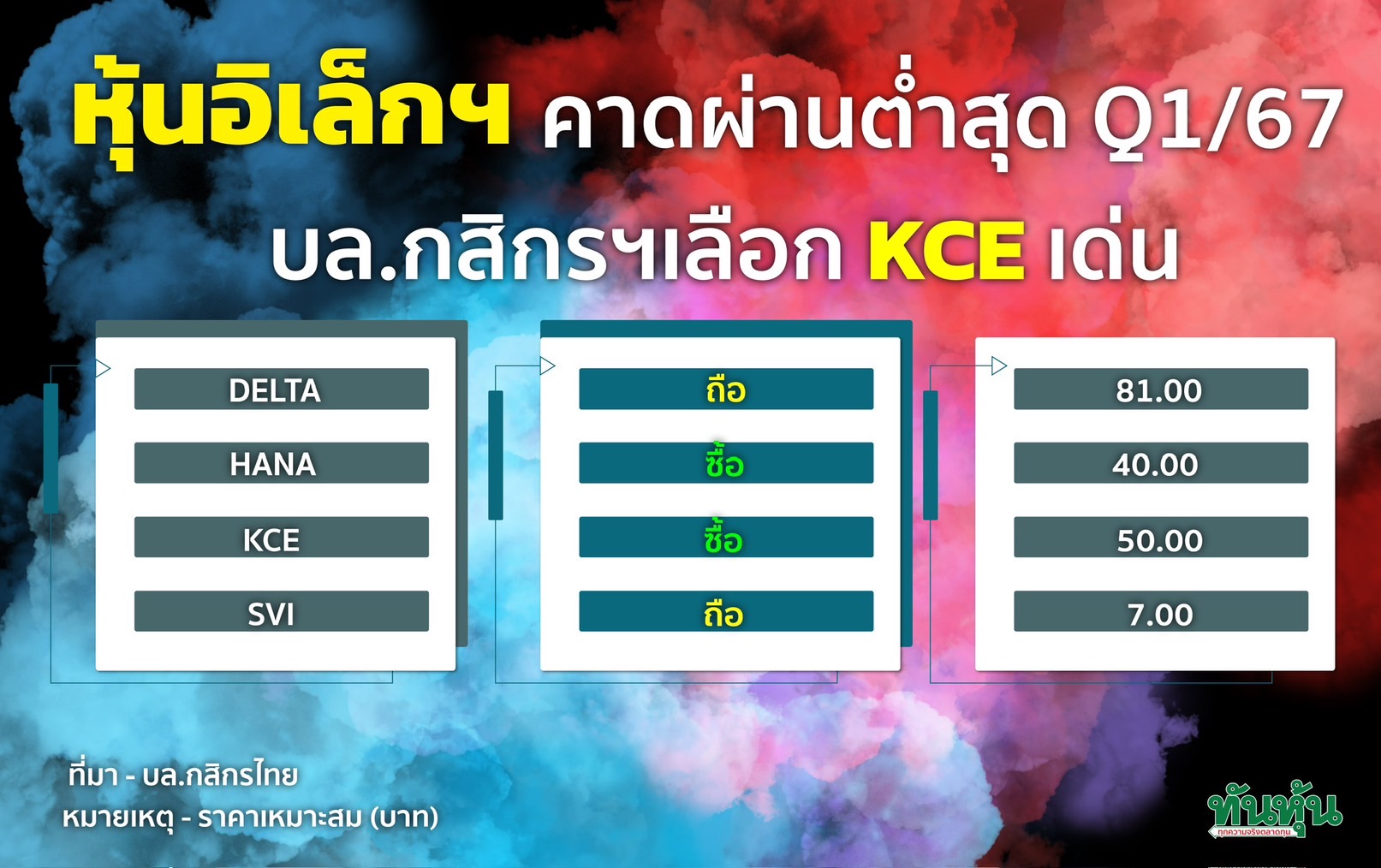

ส่อง KCE ฟื้นตัวได้ในปี 67 บล.บัวหลวงแนะ “ซื้อเก็งกำไร”

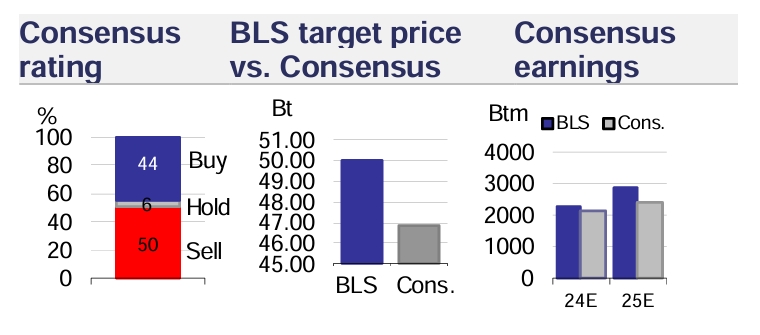

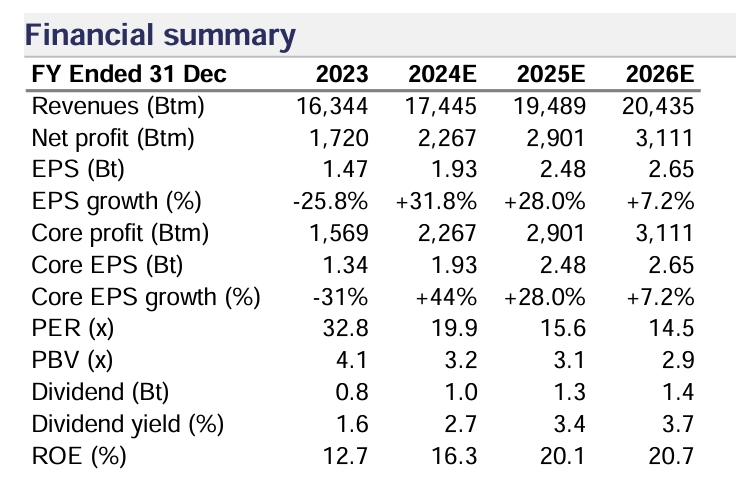

#KCE #ทันหุ้น - บล.บัวหลวงมีมุมมองเชิงบวกต่อหุ้น KCE โดยระบุว่า แม้กลุ่มอิเล็กทรอนิกส์จะยังคงเผชิญกับความท้าทาย แต่ KCE ก็มีทิศทางที่ดี โดยคาดจะเห็นการเติบโตของกำไรหลักที่แข็งแกร่ง หนุนจากฐานที่ต่ำในปี 2566 รวมถึงได้รับแรงหนุนจากการปรับภายในองค์กรซึ่งน่าจะช่วยบรรเทาหรือกลบแรงกดดันจากภายนอก บล.บัวหลวงแนะนำ “ซื้อเก็งกำไร” ให้ราคาเหมาะสม 50 บาท

อุปสงค์ต่อกลุ่มยานยนต์ที่ไม่ค่อยสดใส

S&P Global ปรับประมาณการใหม่ โดยจะเห็นการหดตัวเล็กน้อยราว 0.1% YoY สำหรับยอดการผลิตรถยนต์ทั่วโลกในไตรมาส 1/67 (ลดลงจากประมาณการก่อนหน้าที่ +0.5%) แม้ว่าอุปทานจะมีแรงกดดันจากปัญหาในทะเลแดงจนทำให้เกิดความล่าช้า แต่สถานการณ์ดังกล่าวมีแนวโน้มที่จะสามารถจัดการได้สำหรับ OEM ส่วนใหญ่ และไม่น่าจะก่อให้เกิดความเสี่ยงที่มีนัยต่อแนวโน้มการผลิตโดยรวม ประมาณการการผลิตปี 2567ยังคงไม่เปลี่ยนแปลง โดยคาดว่าการผลิตจะหดตัว 0.4% YoY (เทียบกับ -0.5% ก่อนหน้า) สำหรับจีน คาดจะเห็นการเติบโต 2.4% YoY และ 0.6% สำหรับอเมริกาเหนือ ขณะที่ภูมิภาคอื่นๆคาดยังคงเห็นการผลิตที่ไม่น่าตื่นเต้นในปี 2567 แม้ว่าการผลิตรถยนต์จะเติบโตช้าลง แต่ตลาด PCB น่าจะดีขึ้นเนื่องจากมีคอนเทนต์ต่อหน่วยที่เพิ่มขึ้น

อุตสาหกรรมอิเล็กทรอนิกส์โดยรวมน่าจะฟื้นตัวในปี 2567หนุนจากการเติมสินค้าคงคลังและฐานที่ต่ำในปี 2566 ในฝั่งของความต้องการของผู้บริโภคแม้จะฟื้นตัวช้า แต่ก็อาจได้ประโยชน์จากการปรับเปลี่ยนของผลิตภัณฑ์ จากข้อมูลของ Prismark ตลาด PCB หดตัว 20% ในปี 2566 เทียบกับยอดขายที่ลดลงเพียง 11% ของ KCE

ปรับตัวขึ้นจากฐานที่ต่ำ

อุปสงค์ในไตรมาส 1/67 ยังคงใกล้เคียงกับไตรมาส 4/66 อย่างไรก็ตามไตรมาส 4/66 มีวันหยุดจำนวนมากกว่าปกติ รวม 15 วัน เทียบกับ 5 วันตามปกติ ยอดขาย PCB คาดว่าจะกลับมาอยู่ในระดับเดียวกับไตรมาส 3/66 ที่ 102-104 ล้านเหรียญสหรัฐ ภายในสิ้นเดือน ธ.ค. ยอดขายรอส่งมอบอยู่ราว 8ล้านเหรียญสหรัฐ โดยที่ 5ล้านเหรียญสหรัฐมาจากบอร์ด HDI อัตรากำไรขั้นต้นสำหรับไตรมาส 1/67 คาดจะทรงตัวที่ 22.6% เพิ่มขึ้นเล็กน้อยจาก 22.4% ในไตรมาส 4/66 ส่งผลให้คาดว่ากำไรหลักจะเพิ่มขึ้นเป็น 480-490 ล้านบาท เติบโต 50% YoY และ 5% QoQ ทั้งนี้เราคาดว่าอัตรากำไรขั้นต้นจะค่อยๆ ปรับตัวดีขึ้นตลอดทั้งปี โดยเพิ่มขึ้นจาก 20.8% ในปี 2566 เป็น 24% ในปี 2567 (25-26% ในไตรมาส 4/67) โดยจะมีแรงหนุนจากหลายปัจจัยได้แก่ ต้นทุนวัตถุดิบที่ลดลง การใช้สูตรสารเคมีใหม่ และการลดค่าใช้จ่ายด้านค่าแรงและสาธารณูปโภค

จะแข็งแกร่งขึ้นในช่วงครึ่งหลังของปี 2567

บล.บัวหลวงคาดว่ายอดขายจะไม่เพิ่มขึ้นอย่างเห็นได้ชัดในไตรมาส 2/67เนื่องจากอุปสงค์ยังคงทรงตัวอย่างไรก็ตาม อัตรากำไรขั้นต้นที่สูงขึ้น และอัตราภาษีที่ลดลง คาดว่าจะหนุนกำไรได้ ในเดือน มี.ค. KCE ได้รับสิทธิประโยชน์จาก BOI ใหม่ ส่งผลให้คาดว่ากำไรไตรมาส 2/67 จะเติบโต 60% YoY และ 5% QoQ ไปเป็น 500 ล้านบาท หากมองไปข้างหน้าในช่วงครึ่งหลังของปี 2567ยอดขายคาดว่าจะฟื้นตัวและหนุนการเติบโตของยอดขายโดยรวมสำหรับปีให้ไปอยู่ในกรอบ 4-7% (แม้ว่าราคาขายต่อหน่วยจะลดลง 2% ในปี 2567) ขณะที่อุปสงค์คาดจะไม่น่าตื่นเต้น แต่การเปิดตัวผลิตภัณฑ์ใหม่ที่ได้รับการอนุมัติในปี 2566 คาดว่าจะมีการผลิตจำนวนมาก ซึ่งน่าจะหนุนให้เห็นการเติบโตได้

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม