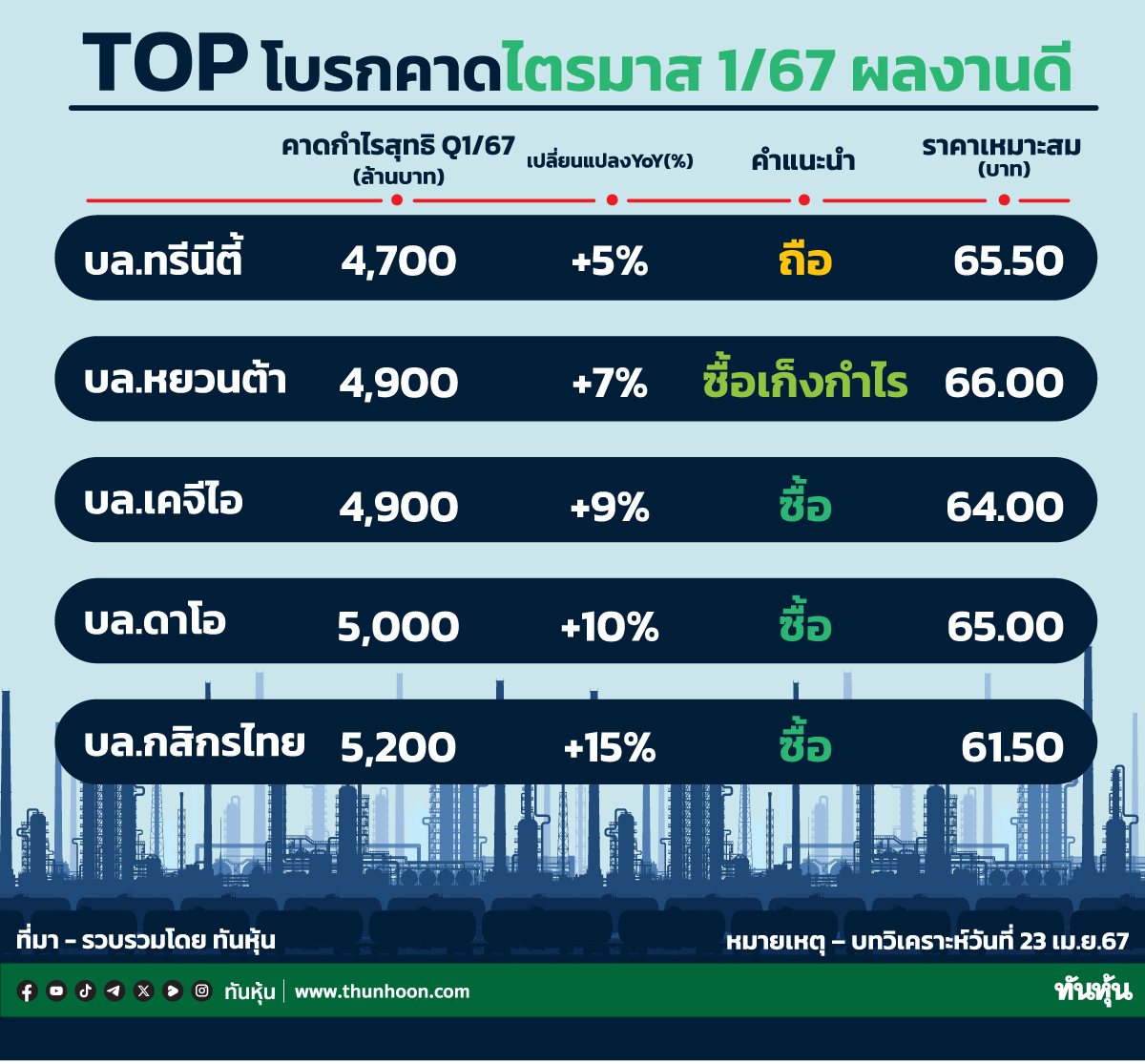

TOP โบรกคาดไตรมาส 1/67 ผลงานดี

#TOP #ทันหุ้น – โบรกเกอร์ออกบทวิเคราะห์เมื่อวันที่ 23 เม.ย.67 มีมุมมองเชิงบวกต่อหุ้น TOP คาดการณ์แนวโน้มผลการดำเนินงานไตรมาส 1/2567 จะออกมามีกำไรสุทธิ 4,700-5,200 ล้านบาท เพิ่มขึ้นเทียบกับงวดเดียวกันปีก่อน 5-15% โบรกเกอร์ส่วนใหญ่ให้คำแนะนำ “ซื้อ” โดยมีบล.ทรีนี้ตี้ให้คำแนะนำ “ถือ” และบล.หยวนต้าให้คำแนะนำ “ซื้อเก็งกำไร”

บล.ทรีนีตี้ : คาดกำไร 1Q24 ที่ 4.7 พันล้านบาท ดีตามค่าการกลั่น

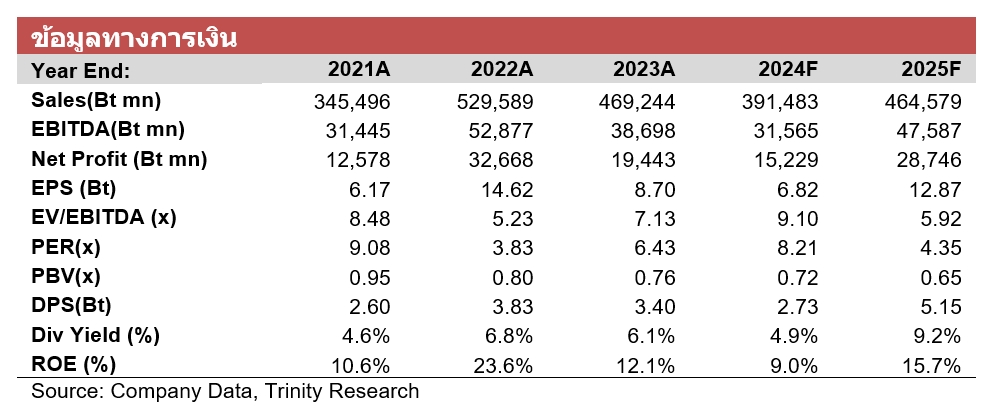

บล.ทรีนีตี้คงราคาเป้าหมายปี 2024 ที่ 55 บาท อิง Avg – 0.5 SD ที่ 0.70 เท่า โดย 3 เดือนที่ผ่านมาราคาหุ้นปรับเพิ่มขึ้นไป 9% ตาม GRM และราคาน้ำมันที่ปรับดีขึ้น ในขณะที่ 1 เดือน ราคาหุ้นปรับลดลงไป -3% ตามตลาดที่ปรับลดลง และ GRM ที่เริ่มปรับลดลง บล.ทรีนีตี้จึงยังคงคำแนะนำ “ถือ” ราคาหุ้นน่าจะสะท้อนแนวโน้มผลกำไรที่ดีไปแล้ว

คาด TOP จะรายงานกำไร 1Q24 ที่ 4.7 พันล้านบาท +5% YoY, +62% QoQ แต่ถ้าไม่นับรวมรายการพิเศษ และ Stock loss กำไรปกติจะอยู่ราว 5 พันล้านบาท -23% YoY, +28% QoQ ลดลง YoY จาก 1Q23 ค่าการกลั่นและ Aromatic ค่อนข้างดี ในขณะที่ฟื้นตัว QoQ จากค่าการกลั่นที่ปรับดีขึ้นค่อนข้างมาก

คาดแนวโน้มกำไร 2Q24อาจจะอ่อนตัวตามค่าการกลั่นที่เริ่มปรับลดลง จากผลของ Supply โรงกลั่นที่เพิ่มมากขึ้น หลังจากช่วง 1Q23 มีหลายโรงกลั่นหยุดซ่อมบำรุงไป ทั้งนี้ บล.ทรีนีตี้ยังคงประมาณการกำไรปี 2024 ที่ 1.5 หมื่นล้านบาท

บล.หยวนต้า : คาด 1Q67 เติบโต QoQ และ YoY แต่สามารถดีได้มากกว่านี้

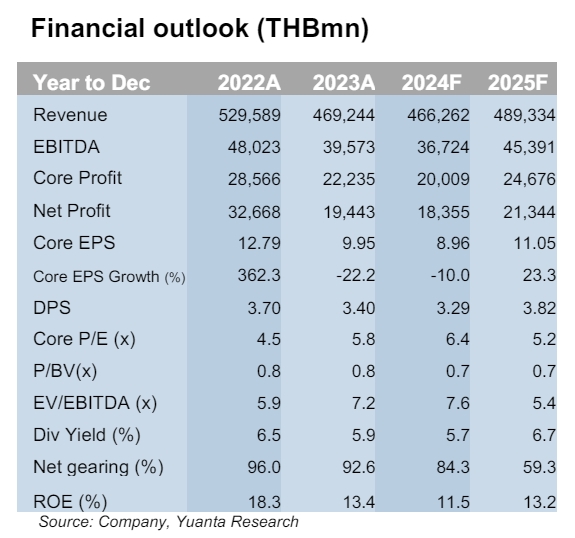

บล.หยวนต้าคาดกำไรสุทธิ 1Q67 จะทำได้ 4.9 พันล้านบาท อยู่ในเกณฑ์ดี +66% QoQ, +7% YoY เมื่อเทียบกับ 4Q66 จะเติบโตจากค่าการกลั่น และ Spread BZ อย่างไรก็ตาม การขยายตัวของกำไรบางส่วนถูกฉุดด้วยผลกระทบการปิดซ่อมหน่วยกลั่นที่ 3, ขาดทุน FX 1 พันล้านบาท, Spread ยางมะตอยลดลง, กำไรสต็อกน้ำมันคาดทำได้เพียง 100 ล้านบาท

หากกำไรสุทธิ 1Q67 ตามคาด จะคิดเป็น 27% ของคาดการณ์ทั้งปีที่ 1.8 หมื่นล้านบาท แนวโน้มกำไรปกติ 2Q67 ลดลง QoQ จากค่าการกลั่นชะลอลงหลังอุปทานในตลาดเพิ่มขึ้น แผนปิดซ่อมบำรุงหน่วยกลั่นที่ 1, Margin ธุรกิจอะโรมาติกส์ และน้ำมันหล่อลื่น 2QTD ลดลงเกือบทุกชนิด

บล.หยวนต้าคงคำแนะนำ TRADING ราคาเหมาะสม 66.00 บาท เชิงกลยุทธ์ระยะสั้นมองว่าหุ้นพลังงานต้นน้ำ (PTTEP) ที่เชื่อมโยงโดยตรงกับราคาน้ำมัน และโมเมนตัมงบ 2Q67 เติบโต หรือโรงกลั่น SPRC ที่ไม่มีธุรกิจปิโตรเคมีถ่วง และมีความผันผวนจากกำไร/ขาดทุน FX น้อย จะน่าสนใจลงทุนมากกว่า

บล.เคจีไอ : ประมาณการ 1Q67F ค่าการกลั่นแข็งแกร่ง

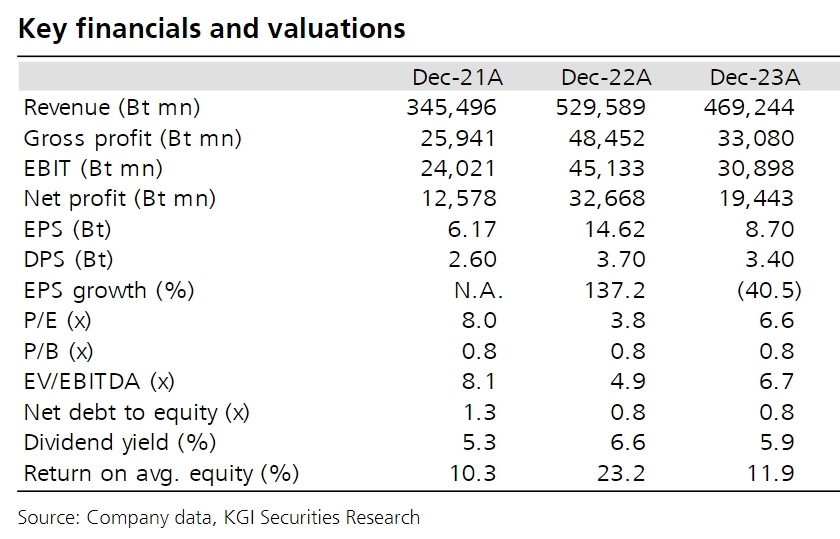

บล.เคจีไอ คาดว่ากำไรสุทธิของ TOP ใน 1Q67F จะอยู่ที่ 4.9 พันล้านบาท (+9% YoY, +68% QoQ) โดยกำไรที่เพิ่มขึ้นทั้ง YoY และ QoQ จะเป็นเพราะ i) มีกำไรจากสต็อกน้ำมัน 29 ล้านบาทใน 1Q67F (ดีขึ้นจากที่บันทึกผลขาคทุนจากสต็อกน้ำมันก้อนใหญ่ 3.6 พันล้านบาทใน 1Q66 และ 3.3 พันล้านบาทใน 4Q66) และ ii) ค่าการกลั่นเพิ่มขึ้นเป็น US$9.1/bbl (+26% QoQ) นอกจากนี้ บล.เคจีไอยังคงคำแนะนำซื้อ TOP โดยประเมินราคาเป้าหมายปี 2567F ที่ 64.00 บาท อิงจาก adjusted EV/EBITDA ที่ 6.5x เชื่อว่าราคาหุ้นจะได้แรงหนุนจากผลประกอบการที่คาคว่าจะแข็งแกร่งขึ้นอย่างมากใน 1Q67F บล.เคจีไอยังคงเลือก TOP เป็นหุ้นเด่นในกลุ่มพลังงาน เนื่องจากโครงการ Clean Fuel Project (CFP) ซึ่งคาดว่าจะเริ่ม COD ใน 1H68F

บล.ดาโอ: คาดกำไร 1Q24E สูงขึ้นตาม market GRM แต่ชะลอตัวใน 2Q24E

บล.ดาโอ คงคำแนะนำ "ซื้อ" ที่ราคาเป้าหมายที่ 65.00 บาท อิง 2024E PBV ที่ 0.84x (ประมาณ -1.0SD ต่ำกว่าค่าเฉลี่ย PBV 5 ปีย้อนหลัง เราประเมินว่าบริษัทจะรายงานกำไรสุทธิ 1Q24E ที่ 5.0 พันล้านบาท (+10%YoY, +70% QoQ) โดยสูงขึ้น YoY จากการรับรู้กำไรจากสต๊อก (stock gain) ในขณะที่ดีขึ้น QoQ ตามแนวโน้มพรีเมียมน้ำมันดิบ (crude premium) ที่อ่อนตัวและส่วนต่างราคาผลิตภัณฑ์น้ำมัน และราคาน้ำมันดิบ (crack spread) ที่ฟื้นตัว ทั้งนี้ คาดว่าอัตราการใช้กำลังการกลั่น (refinery run rate) จะยังอยู่ในระดับสูงกว่า 100% แม้บริษัทจะต้องหยุดเดินเครื่องนอกแผน (unplanned shutdown) ของหน่วยกลั่นน้ำมันดิบที่ (CDU-3) อย่างไรก็ดี บล.ดาโอเชื่อว่าบริษัทจะมีแนวโน้มกำไรที่ลดลง QoQ ใน 2Q24E ตาม crack spread ที่อ่อนตัว หลังจากมีโรงกลั่นในต่างประเทศที่มีการปิดซ่อมบำรุงไปตอนต้นปีได้กลับมาดำเนินงาน แต่บริษัทก็น่าจะเห็น refinery run rate ที่สูงขึ้นหลัง CDU-3 กลับมาดำเนินงานได้เต็มที่

บล.ดาโอคงประมาณการกำไรสุทธิปี 2024E/2025E ที่ 1.52/1.78 หมื่นล้านบาท เทียบกับ 1.94 หมื่นล้านบาทในปี 2023 โดยเราคาดว่ากำไรจะลดลง 22% YoY หลักๆจากการปรับสู่ระดับปกติของ crack spread ที่ยังคงดำเนินไปและ refinery run rate ที่ลดลง อย่างไรก็ดี เราประเมินว่ากำไรจะสูงขึ้น 18% YoY ในปี 2025E จาก refinery run rate ที่สูงขึ้นและค่าการกลั่นตลาด (market GRM) ที่ดีขึ้น

ราคาหุ้น outperform SET 20% ในช่วง 6 เดือนที่ผ่านมา สอดคล้องกับ crack spread ที่แข็งแกร่งจากกิจกรรมปิดซ่อมบำรุงของโรงกลั่นในต่างประเทศ และ crude premium ที่ปรับตัวลง ทั้งนี้ ราคาปิดล่าสุดยังสะท้อน valuation ที่น่าดึงดูดที่ 2024E PBV 0.74x (ประมาณ -1.1SD ต่ำกว่าค่าเฉลี่ย PBV 5 ปีย้อนหลัง) ทั้งนี้ บล.ดาโอเชื่อว่าบริษัทจะรายงานกำไรสุทธิที่แข็งแกร่งใน 1Q24E หนุนโดยการฟื้นตัวของ crack spread ซึ่งจะช่วยชดเชยผลกระทบจาก unplanned shutdown ของ CDU-3 ได้

บล.กสิกรไทย : คาดว่ากำไรไตรมาส 1/67จะดีขึ้น YoY, QoQ

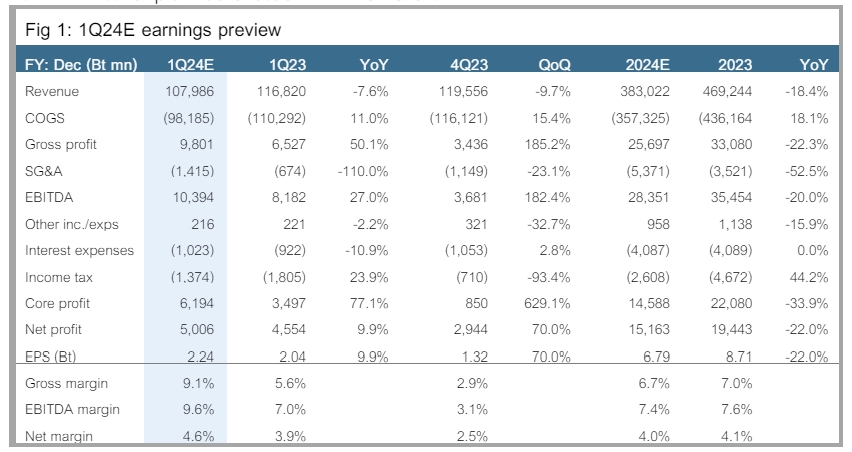

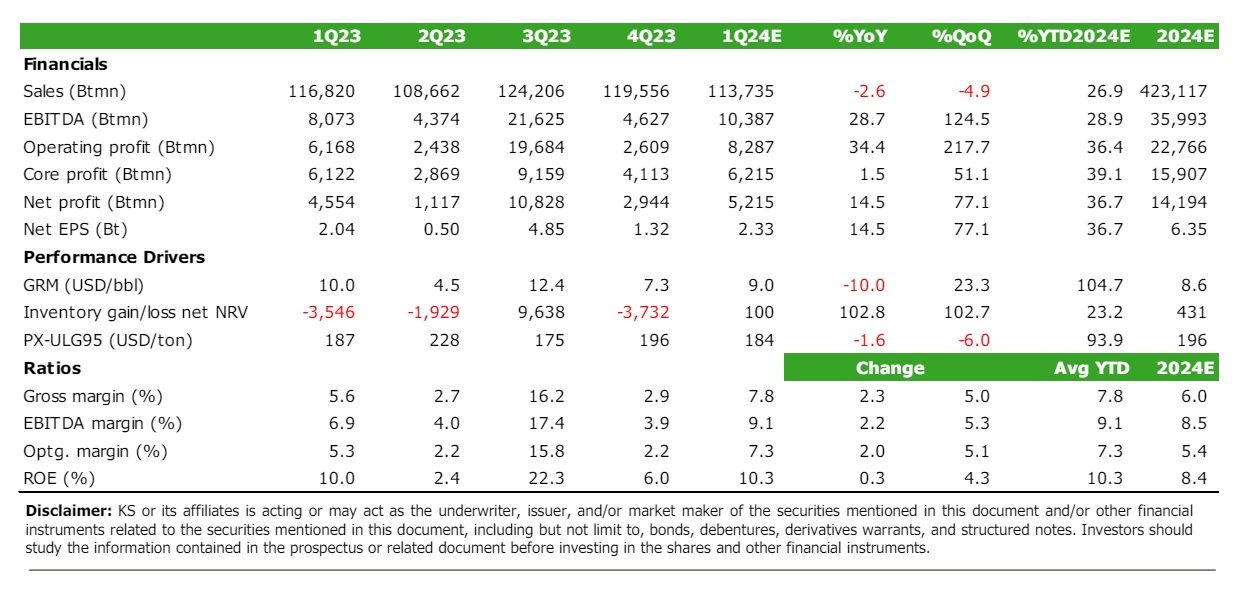

บล.กสิกรไทยประเมินกำไรไตรมาส 1/67 ของ TOP ที่ 5.2 พันลบ. (EPS: 2.33 บาท ) เพิ่มขึ้น 15% YoY และ 77% QoQ จากการพลิกมามีกำไรจากสต๊อกน้ำมันเล็กน้อยที่ 100 ลบ. จากขาดทุน 3.5-3.7 พันลบ.ในไตรมาส 1/66 และ 4/66 รวมถึงค่าการกลั่น (GRM) ที่แข็งแกร่งขึ้นเป็น 9 ดอลลาร์สหรัฐฯ/บาร์เรล เพิ่มขึ้น 23% QoQ และส่วนต่างราคาสารเบนซีนที่ดีขึ้นในหน่วยธุรกิจอะโรเมติกส์ ในขณะเดียวกัน อัตราการดำเนินงานของโรงกลั่นคาดว่าจะอยู่ที่ 105% ลดลง 5 ppts QoQ เนื่องจากการหยุดซ่อมบำรุง CDU-3 นอกแผ่นเป็นเวลา 13 วัน เราคาดว่ารายการพิเศษหลัก 4 รายการในไตรมาส 1/67 ได้แก่ 1) กำไรจากสต๊อกน้ำมัน 100 ลบ. 2) ขาดทุนจากอัตราแลกเปลี่ยน 1.0 พันลบ. 3) ขาดทุนจากการป้องกันความเสี่ยง 100 ลบ. และ 4) กำไร 200 ลบ.จากการซื้อคืนหุ้นกู้

คาดกำไรไตรมาส 2/67 จะลดลง บล.กสิกรไทยคาดว่ากำไรของ TOP จะลดลงในไตรมาส 2/67 จาก GRM ที่ลดลงอย่างมาก ในเชิง QTD GRM สิงคโปลดลงประมาณ 3 ดอลลาร์สหรัฐฯ เหลือ 4.2 ดอลลาร์สหรัฐฯ/บาร์เรล อย่างไรก็ตาม คาดว่าปัจจัยลบนี้จะถูกชดเชยบางส่วนจากกำไรจากสต๊อกน้ำมันที่เพิ่มขึ้นและอัตราการดำเนินงานของโรงกลั่นที่สูงขึ้น 5 ppts ดังนั้น เมื่อพิจารณาแนวโน้มในครึ่งแรกของปี 2567 เชื่อว่าประมาณการกำไรปี 2567 ของบล.กสิกรไทยเป็น upside มากกว่า downside เนื่องจากประมาณการกำไรไตรมาส 1/67 ของเราคิดเป็น 37% ของประมาณการทั้งปี

บล.กสิกรไทยคงเป้าหมายสำหรับการกลับมาดำเนินงานของ SBM จากการพูดคุยกับผู้บริหารเมื่อวานนี้(22 เม.ย.) ผู้บริหารย้ำถึงเป้าหมายที่จะกลับมาดำเนินการหน่วย SBM (ซึ่งเป็นหน่วยรับน้ำมันดิบ) ภายในปีนี้ บริษัทฯ ได้จัดหาอุปกรณ์ใหม่สำหรับท่อในส่วนลอยน้ำใหม่ทั้งหมดแล้ว ซึ่งคาดว่าจะส่งมอบที่ไซต์งานได้ภายในไตรมาส 3/67

Valuation and Recommendation

บล.กสิกรไทยคงคำแนะนำ "ซื้อ" และราคาเป้าหมายสิ้นปี 2567 ที่ 61.60 บาท คำแนะนำของเราอิงจากกำไรที่แข็งแกร่งในปี 2567 และแนวโน้มที่ดีจากโครงการ CFP ที่มีกำหนดดำเนินการเชิงพาณิชย์ (SCOD) ในไตรมาส 1/68 ทั้งนี้ ราคาเป้าหมายสิ้นปี 2567 ของเราอยู่ที่ PBV ปี 2567 ที่ 0.86 เท่า (-0.5SD)

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม