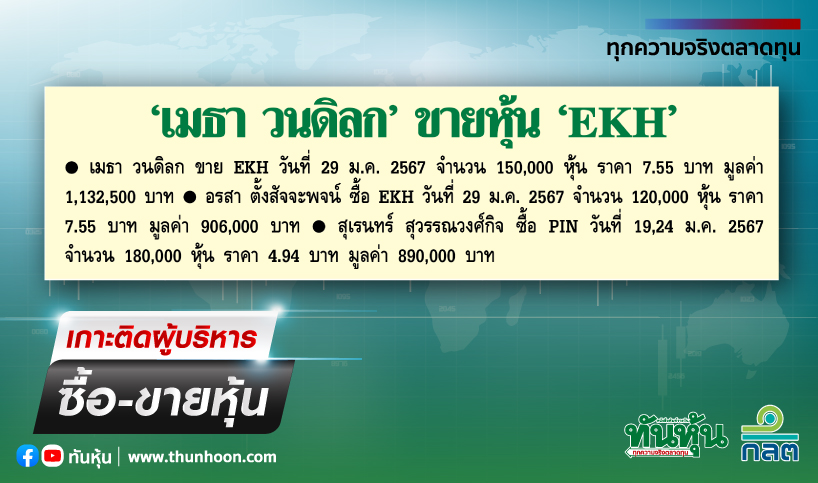

EKH แนวโน้มกำไรดีขึ้น แต่มีผลกระทบหุ้นปันผล

#EKH #ทันหุ้น - บล.กสิกรไทยคงคำแนะนำ "ถือ" EKH ด้วยราคาเป้าหมายปี 2567 ที่ 8.50 บาท เพิ่มขึ้นจากเดิมที่ 8.40 บาท เนื่องจากสมมติฐานรายได้และอัตรากำไรที่เพิ่มขึ้น

ผู้บริหารคาดว่ารายได้ปี 2567 จะเติบโต 7% และกำไรสุทธิจะเติบโต 8-10% โดยมีเป้าเคส IVF ที่ EKI อยู่ที่ 400 ราย ทั้งนี้ รายได้ทุกกลุ่มธุรกิจมีแนวโน้มเติบโตดี YoY ในช่วงเดือน ม.ค.-ก.พ.2567

อาคาร C และ รพ.คูน อ่าวนาง น่าจะเริ่มก่อสร้างได้ในเดือน พ.ค.นี้ ขณะที่ รพ.จิตเวชยังอยู่ระหว่างการออกแบบ โดยแผนการเปิดตัวสำหรับทุกโครงการคือในช่วงปี 2569-70

Investment Topics

เป้าธุรกิจปี 2567 ในการประชุมนักวิเคราะห์เมื่อวานนี้ (19 มี.ค.) ผู้บริหารคาดว่ารายได้จะเติบโต 7% ส่วนกำไรสุทธิจะเติบโต 8-10% การเติบโตของรายได้น่าจะได้รับแรงหนุนจากจำนวนผู้ป่วยและความซับซ้อนของโรคที่เพิ่มขึ้นมากกว่าการปรับขึ้นค่ารักษาพยาบาลทั้งนี้ โดยในช่วงเดือน ม.ค.-ก.พ.2567 ผู้บริหารเห็นรายได้เติบโตค่อนข้างดี YoY ในทุกกลุ่มธุรกิจ

ตั้งเป้าเคสคนไข้ IVF ปี 2567 ของ EKI ที่ 400 ราย โดยเป็นการเพิ่มขึ้น 54% จาก 260 รายในปี 2566 ผู้บริหารมองเห็นโมเมนตัมที่ดีขึ้นของจำนวนคนไข้ IVF จากจีนในช่วงเดือน ม.ค.-ก.พ.2567 ซึ่งน่าจะได้รับแรงหนุนจากความต้องการมีบุตรในปีมังกร ขณะที่เอเยนต์จีนรายใหม่น่าจะเริ่มส่งเคสได้ในช่วงปลายไตรมาส 2/2567 ซึ่งอาจเพิ่ม upside ต่อเป้าหมายจำนวนเคสที่ EKI ขณะเดียวกัน ผู้บริหารคาดว่าจะเห็นความคืบหน้าของกฎหมายอุ้มบุญในปี 2567

ความซับซ้อนของโรคสูงขึ้นที่โรงพยาบาลคูน แม้ว่าโรงพยาบาลคูนยังไม่สามารถเพิ่มพยาบาลเฉพาะทางเพื่อเพิ่มความสามารถในการให้บริการ แต่รายได้ของโรงพยาบาลคูนในไตรมาส 4/2566 ทำสถิติสูงสุดใหม่จากความซับซ้อนของโรคที่เพิ่มขึ้น ขณะที่อัตราการครองเตียงทรงตัวที่ประมาณ 60% ในแต่ละไตรมาส โดยผู้บริหารคาดว่ารายได้จะเติบโต 41% ในปี 2567

ความคืบหน้าโครงการใหม่ ทั้งอาคาร C และโรงพยาบาลคูน อ่าวนาง อยู่ระหว่างกระบวนการทำ EIA และคาดว่าจะเริ่มก่อสร้างได้ในเดือน พ.ค.2567 ขณะที่โรงพยาบาลจิตเวชยังอยู่ในขั้นตอนการออกแบบ โดยโครงการทั้งหมดบริษัทคาดว่าจะเปิดให้บริการได้ในช่วงปี 2569-70

ปรับประมาณการกำไร บล.กสิกรไทยปรับประมาณการกำไรปกติปี 2567-69 ขึ้น 3-4% เพื่อสะท้อนผลประกอบการจริงไตรมาส 4/2566 และเป้าธุรกิจใหม่ แม้ว่าจะมีผลกระทบจากจำนวนหุ้นที่เพิ่มขึ้นจากการออกหุ้นปันผลในเดือนพ.ค. 2567 แต่ EPS ของกำไรปกติถูกปรับขึ้น 1-2% ในช่วงเวลาเดียวกัน เราคาดว่าจำนวนเคส IVF ที่ 330 ราย, 320 ราย และ 320 ราย ในช่วงปี 2567-69 ตามลำดับ เพิ่มขึ้นจาก 250 เคสต่อปีในช่วงเวลาเดียวกันก่อนหน้านี้ และคาดว่าทั้ง 3 โครงการจะเปิดให้บริการได้ในช่วงในต้นปี 2570

Valuation and Recommendation

บล.กสิกรไทยคำนวณมูลค่าหุ้น EKH ด้วยวิธี NAV ราคาเป้าหมายปี 2567 ที่ 8.50 บาทอิงจากจำนวนหุ้นปรับลดที่ 861.50 ล้านหุ้น (fully diluted) เพิ่มขึ้นจาก 840.50 ล้านหุ้น โดยเป็นมูลค่าธุรกิจบริการโรงพยาบาลของ EKH ที่ 7.90 บาท (วิธี DCF และใช้ WACC ที่ 9.5%) สะท้อน PER ปี 2567 ที่ 24.6 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลัง 7 ปีของ EKH ที่ 25.3 เท่า และสะท้อนอัตราตอบแทนเงินปันผลที่ 3.1% ในปี 2567

บล.กสิกรไทยคงคำแนะนำ "ถือ" แม้ว่าจะมีมุมมองเชิงบวกมากขึ้นต่อแนวโน้มจำนวนเคส IVF จากจีน แต่ยังมีความกังวลเกี่ยวกับกำลังการรองรับคนไข้ของ EKH ที่โรงพยาบาลแบบดั้งเดิม ซึ่งน่าจะส่งผลให้กำไรมีแนวโน้มทรงตัวในช่วงปี 2568-69 เทียบกับประมาณการการเติบโตของกำไรปกติ 6% ในปี 2567 อย่างไรก็ตาม จำนวนคนไข้ IVF ในไตรมาส 1/2567 น่าจะได้ประโยชน์จากความต้องการมีบุตรในช่วงปีมังกร ซึ่งอาจส่งผลให้มีการเก็งกำไรในระยะสั้น ขณะที่ upside risk คาดว่าจะมาจากจำนวนเคส IVF จากจีนที่ฟื้นตัวขึ้นเร็วกว่าคาด ส่วน downside risk คาดว่าจะมาจากการแข่งขันที่สูงกว่าคาดในตลาด IVF และผลกระทบที่มากกว่าคาดจากปัญหาขาดแคลนพนักงาน

รู้ทันเกม รู้ก่อนใคร ติดตาม "ทันหุ้น" ที่นี่

FACEBOOK คลิก https://www.facebook.com/Thunhoonofficial/

YOUTUBE คลิก https://www.youtube.com/channel/UCYizTVGMealUUalT6VdUdNA

Tiktok คลิก https://www.tiktok.com/@thunhoon_

LINE@ คลิก https://lin.ee/uFms4n5

TELEGRAM คลิก https://t.me/thunhoon_news

Twitter คลิก https://twitter.com/thunhoon1

ข่าวที่เกี่ยวข้อง

ติดต่อโฆษณา

ติดต่อฝ่ายสมาชิก

เว็บไซต์นี้มีการจัดเก็บคุกกี้เพื่อมอบประสบการณ์การใช้งานเว็บไซต์ของคุณให้ดียิ่งขึ้น การใช้งานเว็บไซต์นี้เป็นการยอมรับข้อกำหนดและยินยอมให้เราจัดเก็บคุ้กกี้ตามนโยบายความเป็นส่วนตัวของเรา อ่านเพิ่มเติม